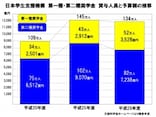

一部の世帯を対象にした給付型奨学金の創設や無利子奨学金枠の拡大など、日本の奨学金制度が変わり始めています。しかしながら、財源の問題もあり、大半が有利子奨学金を利用しているのが現状です。

日本学生支援機構の奨学金は貸与型であるため実質学生ローンといえます。

有利子奨学金への保護者の不安

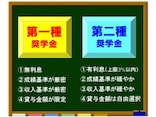

日本学生支援機構の奨学金は、返済が必要な貸与型の奨学金ですが、その奨学金には、無利子、有利子と2つのタイプがあります。

日本学生支援機構では、無利子のものを「第一種奨学金」と呼び、有利子のものを「第二種奨学金」と呼んでいます。もうひとつ「入学時特別増額貸与奨学金」という入学時の一時金としての奨学金がありますが、これも有利子です。

JASSO無利子奨学金と有利子奨学金

お金を借りるならば、無利子の方が良いに決まっていますよね。お会いする多くの保護者の方々も無利子の第一種奨学金を希望します。

その理由を訊くと、「有利子奨学金の利息がどれだけ付くのかが心配」という、ある意味漠然とした不安感が大きいことがわかります。

実は、この有利子奨学金の利率について誤解している人が意外に多いのです。

日本学生支援機構の有利子奨学金の上限利率は3%と規定されており、このことは奨学金の申し込み書類にも明記されています。これは、“どれだけ国内の市場金利が上昇しても奨学金の利息は3%を超えることがない”という意味であり、“利息が3%”ということでは決してありません。

この点に関して最近はようやく理解が広がってきたようですが、少し前までは各種メディアの報道でも3%という数字が独り歩きしていました。

実際、お会いしたある高校教諭が、保護者との三者面談時に「奨学金の利率は3%なので、それよりも低い国の教育ローンを勧めている」と仰るのを聞いて驚いたことがあります。

せめて現役の先生方には、正確な知識を持ってもらいたいと思います。

では、実際の利率はどれくらいなのか?

奨学金の実際の利率を理解すること

教育ローンや住宅ローンなどとは異なり、日本学生支援機構の有利子奨学金の上限利率は3%と上限設定されています。

そして、その利率の算定方式は、「利率固定方式」とおおよそ5年ごとに利率が見直される「利率見直し方式」のいずれかを申し込み時に選択することになっています。

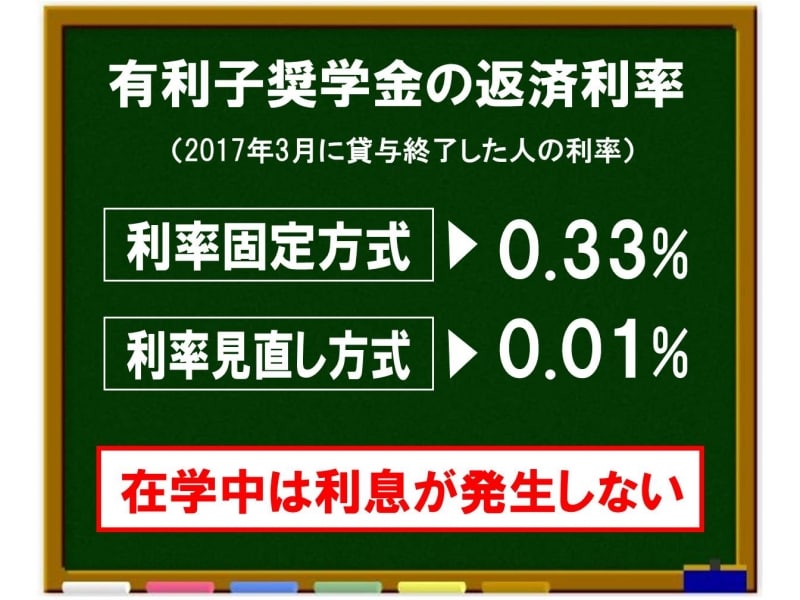

奨学金の返済利率は、その時々の市場金利をもとに決定されますが、2017年3月の卒業まで奨学金を借りた人の返済利率は、固定方式0.33%、見直し方式0.01%と上限の3%よりもはるかに低くなっています。

実は、有利子奨学金の利率に関して、2016年に大きな制度変更がありました。

ご存知のように現在は超低金利時代に入っています。奨学金の利率はこれまで0.1%~3%の中で決定されていましたが、その利率の最下限が0.01%まで引き下げられました。

その結果、2016年10月貸与修了者から見直し方式は利率0.01%が続いているのが実情です。

固定方式よりも常に見直し方式の方が利率が低いという保証はありませんが、奨学金も超低金利であることがご理解頂けたのではないでしょうか。

奨学金の最新利率は日本学生支援機構のホームページでいつでも確認できるので、ぜひご覧になってください。→奨学金の最新利率ページ

これを見ると、2014年(平成26年)度以降は、1.0%にすら達していないことがわかります。

有利子奨学金の実際の利率

しかも、奨学金は在学期間中の利息は発生しません。

つまり、大学に在学している4年間、毎月お金を借りているにも関わらず、その間利息は一円たりともも発生しないのです。

したがって、無利子の第一種奨学金にこだわり過ぎるのではなく、実際の利率と利息の仕組みを理解して第二種奨学金を上手く活用することがポイントだといえます。

続いて、教育ローンと奨学金と両方の利用を考えている方へ、トータルの返済額を節約するヒントを解説したいと思います。

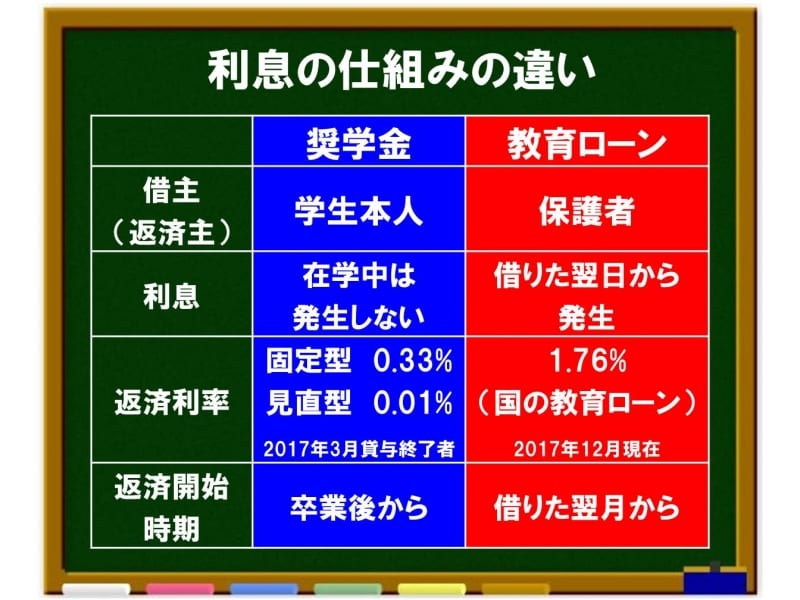

奨学金と教育ローンの利息の仕組みの違い

奨学金も教育ローンも借金であることは同じですが、それぞれの利息の仕組みに大きな違いがあります。

奨学金と教育ローンの利息の仕組みの違いを整理してみました。

奨学金と教育ローンの違い

表を見て頂ければ一目瞭然ですが、教育ローンのなかで最も利息が低いといわれる国の教育ローンを比べても、有利子奨学金の利息はその1/5~1/100以下の低さです。

さらに、教育ローンに限らず、あらゆるローンは借りた翌日から利息が発生するにに対して、奨学金は在学期間中の利息が免除されています。

実はこの奨学金の利息の仕組みを理解すれば、学資保険や教育ローンとの併用を考えている家庭にとっては、支払い利息を大幅に節約できる可能性があるのです。

給付型奨学金や無利子奨学金の拡充に政府が取り組む一方で、2016年度の私立大学の初年度授業料が過去最高額となったことを文部科学省が発表しました。

多くの家庭で有利子奨学金を利用せざるを得ない現状だからこそ、利息の仕組みを正しく理解したうえで賢く活用して欲しいと思います。