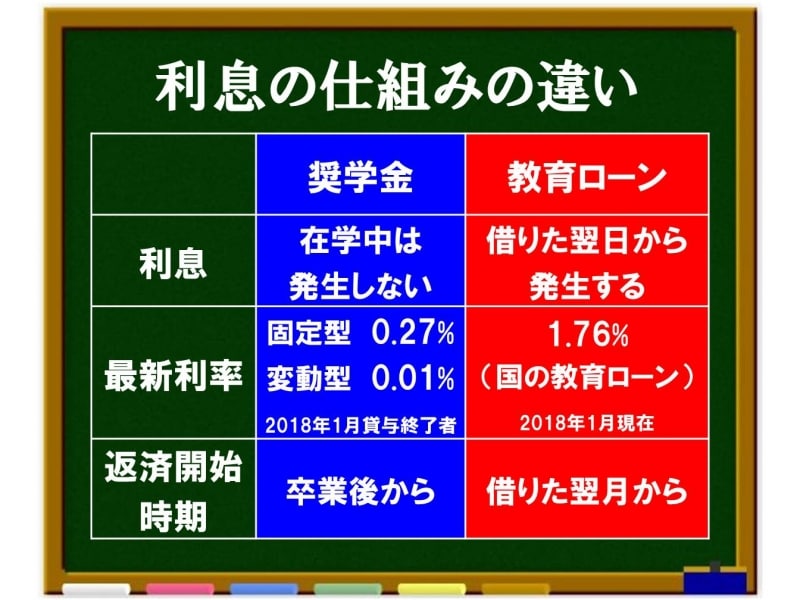

奨学金と一般的な教育ローンとの決定的な違いは 「利息の仕組み」

日本学生支援機構の奨学金は返済が必要な貸与型なので、実質は子どもが背負う学生ローンです。その点が文科省や日本学生支援機構がメディアに批判されるひとつの理由となっています。

しかし、多くの人が見逃しているのが、奨学金と教育ローンなどの一般ローンとの利息の仕組みの違いです。この利息の仕組みの違いを理解することで、進学費用負担を大幅に軽減できる可能性があります。

まずは、代表的な日本政策金融公庫の「国の教育ローン」と奨学金との仕組みの違いを見ていきましょう。

奨学金と教育ローンの利息の仕組みの違い

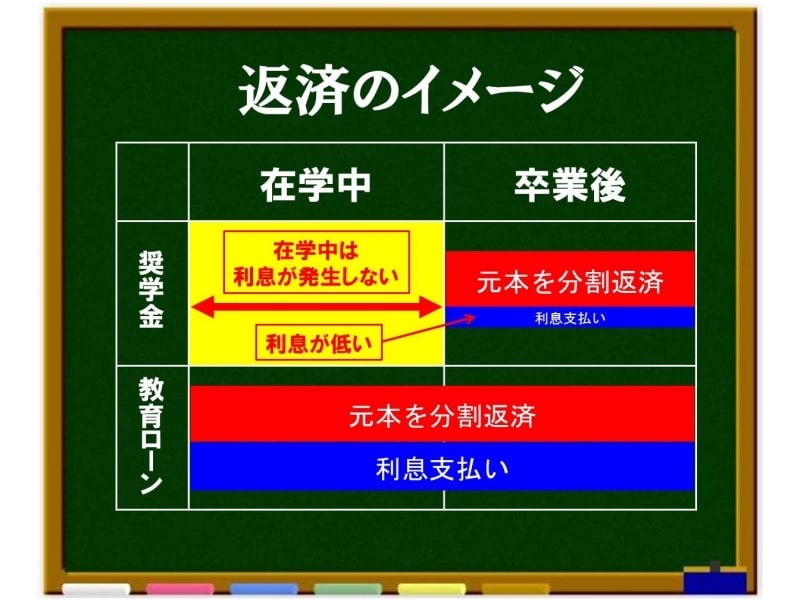

教育ローンは借りた翌日から利息が発生します。それに対して奨学金は毎月お金を借りていながらも在学期間中は利息が発生しません。

さらに注目すべきは利率の低さです。

有利子である日本学生支援機構の第二種奨学金の利率の上限は3%と規定されていますが、実際の利率はそれよりもはるかに低く推移しています。

最も低利息と言われる国の教育ローンと比べても、奨学金の利息はその1/6から1/170程度というのが実情なのです。(2018年度1月現在)

奨学金と教育ローン、それぞれの返済のイメージです。

奨学金と教育ローン 返済のイメージ

黄色の部分が奨学金の大きなメリットといえます。

この利息の発生時期と利率の違いを理解することが第一のポイントです。

次に、奨学金と国の教育ローンの支払い利息総額の違いを具体的に比較してみます。

両方使う場合は奨学金を大きく借りる!同条件でも約30万円の金額差が!!

日本学生支援機構と日本政策金融公庫のホームページでは、返済額を自動試算できる返済シミュレーションページを設けています。◆奨学金 返済シミュレーションページ

◆国の教育ローン 返済シミュレーションページ

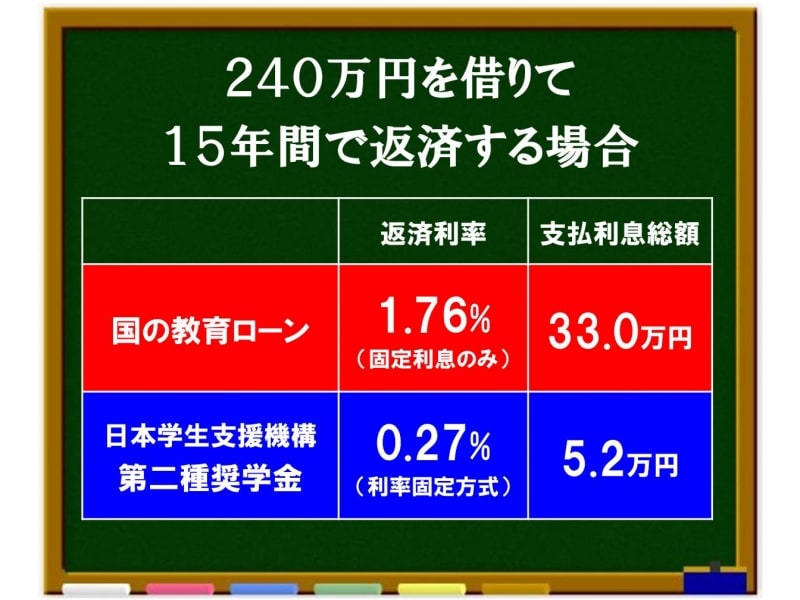

今回、第二種奨学金の月額5万円を4年間借りた場合に相当する240万円を借り、15年間で返済する場合の支払い利息総額の違いを試算してみました。

奨学金と教育ローンの支払い利息総額の比較

<試算条件> ※2018年1月現在

教育ローン/ボーナス返済なし、元金据置なし、保証機関の利用なし

奨学金/月賦返還、機関保証の利用なし

国の教育ローンでは、15年間の支払い利息総額が約33万円ですが、日本学生支援機構奨学金の利率固定方式では5万2000円と30万円近くもの金額差が出ることがわかります。30万円といえば入学金に相当する額です。決して無視できない金額ですよね。

念のために繰り返しますが、教育ローンのなかで最も利息が低いと言われる国の教育ローンと比べてこの金額差なので、利息の高い他の教育ローンと比べると、その差がさらに大きくなることは明らかです。

奨学金は子どもの借金、教育ローンは保護者の借金ですが、この利息の仕組みの違いを理解して「奨学金を大きく借りて、教育ローンを小さく借りる」方が、最終的には進学費用負担の軽減につながることをご理解いただけたでしょうか。

最後に、奨学金の利息の仕組みを利用した賢い返済方法について解説いたします。

学資保険等の積み立てをしている保護者の落とし穴!!

子どもが小さい頃から、コツコツと学資保険を積み立てて将来の進学費用を準備している家庭は多いと思います。個別相談でも、子どもが18歳になり、ようやく満期を迎えてホッとされているお母さんによく出会います。

「奨学金は子どもが背負う借金なので、その負担を少しでも軽くしてあげたい……」

そのような気持ちから、学資保険が満期になった保護者は、「学資保険を全て使い、不足分を教育ローンや奨学金で賄おう」という方がほとんどです。

これは、親心としては当然の考え方だと思います。

しかし、貯蓄や学資保険でまとまったお金を用意している保護者に対しては、私は全く正反対のアドバイスをしています。

<学資保険を用意している保護者へのアドバイス>

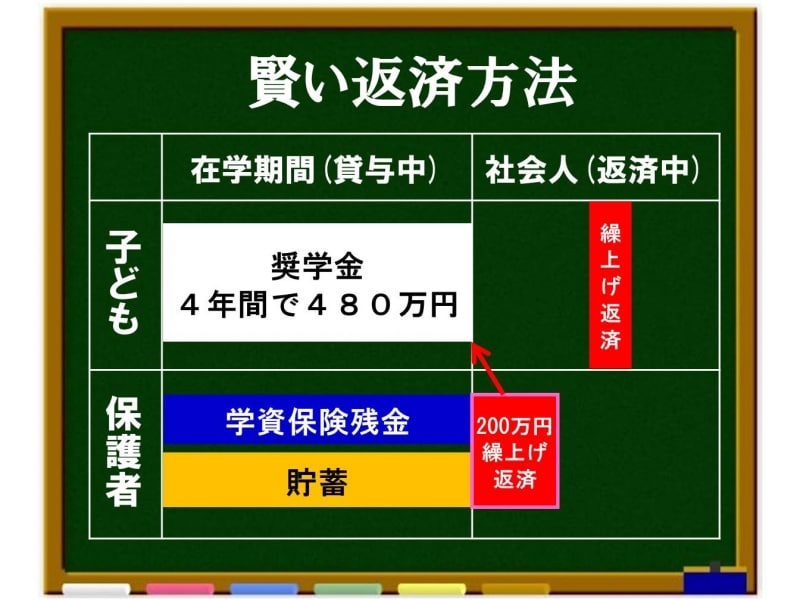

(1) 奨学金の支給開始時期までに必要な資金分だけ、学資保険の中から支払う

(2) 不足分は奨学金を最大限利用する

(3) 学資保険の残りを貯金し、満期が4年延びたつもりで引き続き貯蓄に努める

(4) 卒業時点で、学資保険の残金と貯蓄分を合わせて繰り上げ返済する

なぜ、このようなアドバイスを行うのでしょうか?

奨学金は、有利子のものを毎月借りていても在学期間中は利息が発生しないことは何度も述べました。

奨学金を上手く使って賢く返済する方法

仮に学資保険の残金と貯蓄を合わせて200万円が手元にあったとして、それを卒業時点で一気に繰り上げ返済すれば、奨学金の返済期間を5年程度短縮することができます。

繰り上げ返済することで、奨学金の返済期間が短縮されるだけでなく、支払い利息を節約することにもなります。また、銀行などと違って繰り上げ返済の手数料は無料です。

「まだ下の子が居るので、長男の進学に貯金を使い切ってしまうのは不安……」

このような不安を抱える保護者も多いと思います。

奨学金が借金であることは間違いありませんが、利息の低さと在学期間中は無利子という特徴を理解して、奨学金を賢く利用することで、家計の負担を軽減する方法があることをお分かりいただけたでしょうか。