白色申告だと申告後も不利に

このように、確定申告手続きの際、これらの優遇規定は白色申告者は利用できません。また、白色申告者だと確定申告後も不利な取り扱いを受ける場合があります。そのひとつが推計課税です。税務署には納税者の生活状況や財産債務の増減の状況、収支の状況、従業員数、同業他社との比較等の方法で所得金額を「推計」し、金額を決定することができる権限が与えられています。これが推計課税です。

ただし、青色申告者の場合、この推計課税という方法は認められていません。青色申告者の場合、帳簿がついているという前提条件があるので、帳簿調査に基づいた判断を税務署も下さなければいけないのです。

青色申告は記帳が面倒?

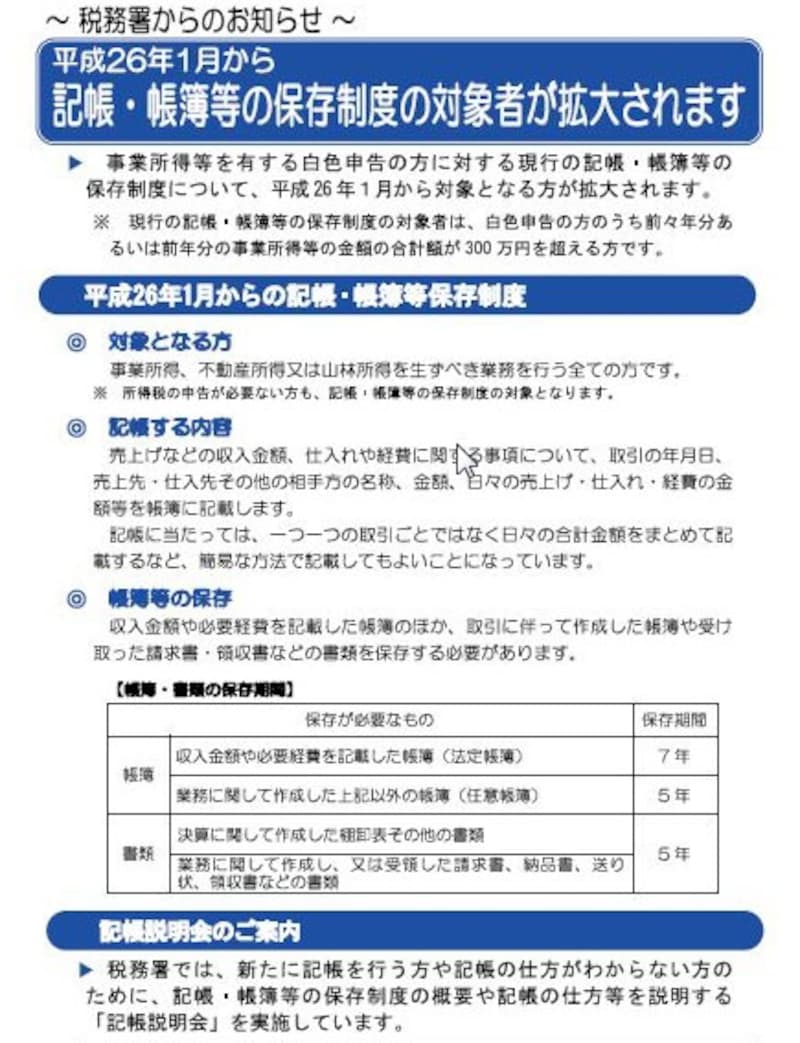

青色申告が節税に有利で、申告後も不利な取り扱いを受けると理解はしていても、白色申告を継続する人がいるのは事実です。事業所得者のみならず、不動産所得や山林所得を生ずべき業務を行う全ての白色申告者(所得税の申告の必要がない方も対象)にとって、平成26年1月から、売上などの収入金額、仕入れや経費に関する事項について、取引の年月日、売上先、仕入先その他相手方の名称、金額等を帳簿に記載することが義務づけられ、それらの帳簿の保存も同時に義務づけられることとなりました。

(クリックで拡大します)税務署はパンフレットを作成し、記帳を呼びかけています

帳簿の記載および保存などの事務作業が青色申告者と白色申告者で大きな相違がないとすれば、白色申告から青色申告への切り替えも検討すべきなのでしょう。

【関連記事】

・ 個人事業者の税金、白色申告と青色申告

・ 個人事業者の開業時の届出書とは