日本が2%程度の成長なのに対し、中国は8%超の経済成長を続ける。

昨年3月の東日本大震災により景気は大きく落ち込んだものの、海外経済の成長率が再び高まり輸出が増加基調に復するほか、復興需要が年度を通じて景気の押し上げに寄与すると考えられることから、2012年度全体としては比較的高い成長率になると日銀は予想しています。雇用・所得環境に改善の動きが見られ、その効果が個人消費にもプラスの影響をもたらすとしており、さらに、住宅投資も低金利や復興需要などを背景に緩やかに増加していくと分析しています。日本経済は最悪期を完全に脱し、回復経路の途上にあるとの判断がなされています。

しかし、4月13日に中国国家統計局から発表された隣国・中国の2012年1~3月期の実質GDP(国内総生産)成長率はプラス8.1%となりました。2%程度の日本とは比較にならないほどの高成長ぶりです。

欧州債務危機が長引いていること、また、インフレを抑制するために金融引き締め策が採られてきたことなどから、ここ最近、5四半期連続での鈍化とはなりましたが、2008年8月には北京オリンピック、2010年5月~10月には上海万博、そして、同年(2010年)には日本を抜いて名目GDPで世界第2位の経済大国となるなど、高成長国としての貫禄を世界に見せつけています。

世界的に過去“4回目”となるバブルが、経済大国・中国の住宅市場で顕在化する

こうした急激な経済成長により、いまやグローバル経済に多大な影響を及ぼすようになった中国ですが、その一方で急成長の“副作用”として食料品や不動産価格の高騰(高インフレ)を招いてしまい、「住宅バブル」との声がささやかれるようになりました。これまでの世界経済を振り返ると、「バブル」と呼ばれた経済現象は過去に3回あったとされています。まず1回目が1980年代後半に発生した日本の「資産バブル」です。金融機関が多額の不良債権を抱え、金融危機に陥ったのは周知の通りです。また、1990年代後半には米国で「ITバブル」がありました。当時、米国ではIT関連というだけで、実態の乏しい企業まで株価が上昇するほどの加熱ぶりでした。ハイテク銘柄の比率が高いナスダック総合株価指数が1995年に初めて1000ポイントの大台に乗せたかと思うと、99年末には4000ポイント台を突破するという“倍々ゲーム”を繰り広げました。

さらに、3回目として比較的最近では「コモディティ(商品)バブル」がありました。2008年7月に原油先物価格が1バレル(約160リットル)=147ドルの史上最高値をつけ、日本ではレギュラーガソリンの店頭価格が全国平均で1リッター当たり185円まで高騰しました(石油情報センター調べ)。あまりの高さにマイカー利用を控えるという社会現象にまで発展したのは記憶に新しいところです。

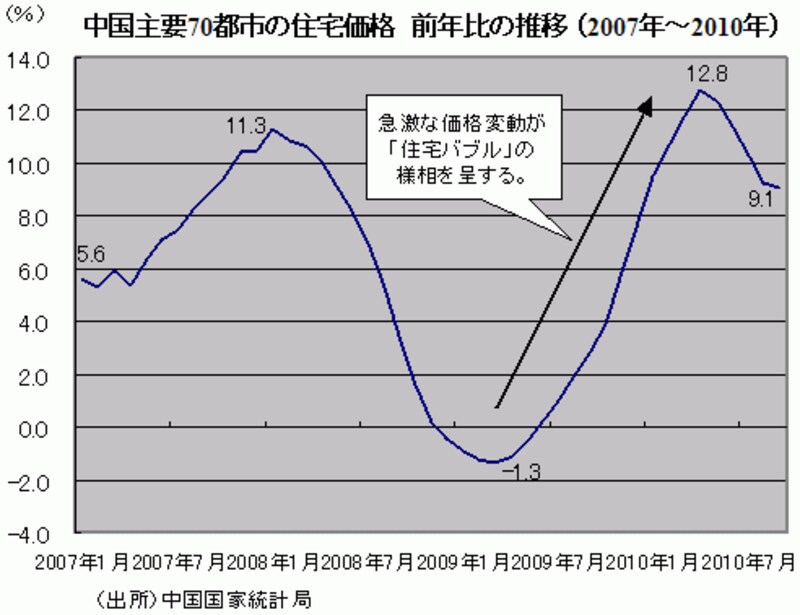

そして2010年、中国で4回目となる「バブル」が歴史に刻まれることとなりました。中国の不動産市場では住宅ブームを通り越し、「住宅バブル」が巻き起こりました。

その原因として考えられるのが、米国サブプライムローン問題などに端を発する世界的な景気減速です。2008年9月には、1930年代の大恐慌以来の深刻さといわれるリーマン・ブラザーズ証券の経営破綻があり、世界同時不況の波が中国の不動産市場をも巻き込みました。リーマンショックに伴う金融不安の拡大を受けて、住宅価格は急落していきました。

しかし一転、価格変動はV字回復のごとく上昇トレンドへと好転し、今度は“バブルへの階段”を登り始めました。そこには大きく2つの理由があったのです。一体、その理由とは何なのか?

次ページで、中国が住宅バブルへと突入した原因を分析・解説します。