2010年グループ法人税制がスタート

分社化や完全子会社化による企業グループの誕生が増えている。この動きをうけて、平成22年度よりグループ法人税制が導入された

これらを踏まえ、中立的な税制を整備することが必要となり、平成22年度度税制改正においてグループ法人税制が導入されました。グループ法人を対象とした税制としては連結納税制度がありますが、今後はグループ法人税制に含まれることになります。

連結納税制度とは、企業グループ(100%親子会社など)を1つの納税主体とすることを自ら選択し、事前に届出書を提出して税金の計算をする仕組みのこと。企業グループの損益が通算されますが、手続きが煩雑のため、あまり普及していません。

一方、グループ法人税制は、自ら連結納税制度を選択した企業グループ以外の企業グループにも強制適用されます。特別な届出は要りません。特徴として、税金の計算も納税も単体法人で行いますが、グループ内の次の取引について、これまでと違う取扱いをします。

- 100%グループ内の法人間の資産の譲渡取引等

- 100%グループ内の法人間の寄附

中小企業向けの特例措置について、大法人の100%子法人に対しては、不適用とする新たな制度が設けられました。

対象は100%完全支配関係のある内国法人

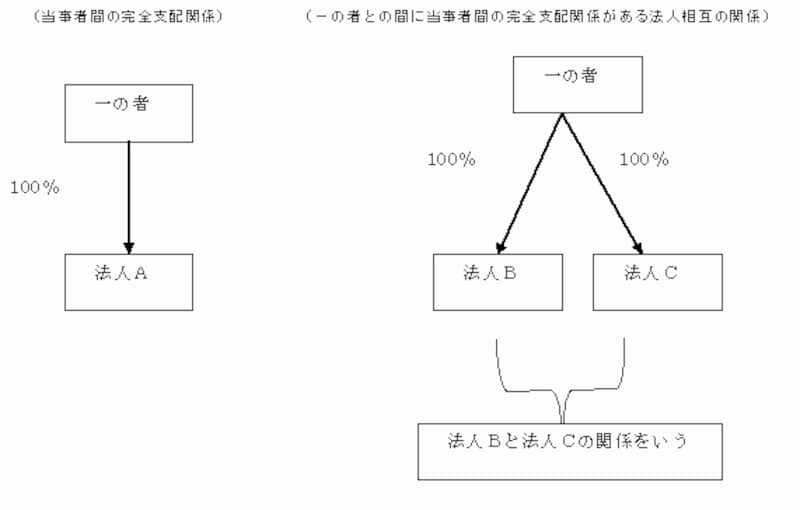

グループ法人税制は、100%完全支配関係のある内国法人を対象とします。この完全支配関係とは、- 一の者が法人の発行済株式等の全部を直接もしくは間接に保有する関係(当事者間の完全支配関係)

- 一の者との間に当事者間の完全支配関係がある法人相互の関係

100%完全支配関係となる例

なお、一の者は個人の場合と法人の場合があります。一の者が個人の場合、その者の親族(6親等内の血族、配偶者および3親等内の姻族)、事実婚の関係にある者などがその個人に含まれます。グループ法人税制の対象となる場合、グループの系統図を確定申告書に添付することになります。