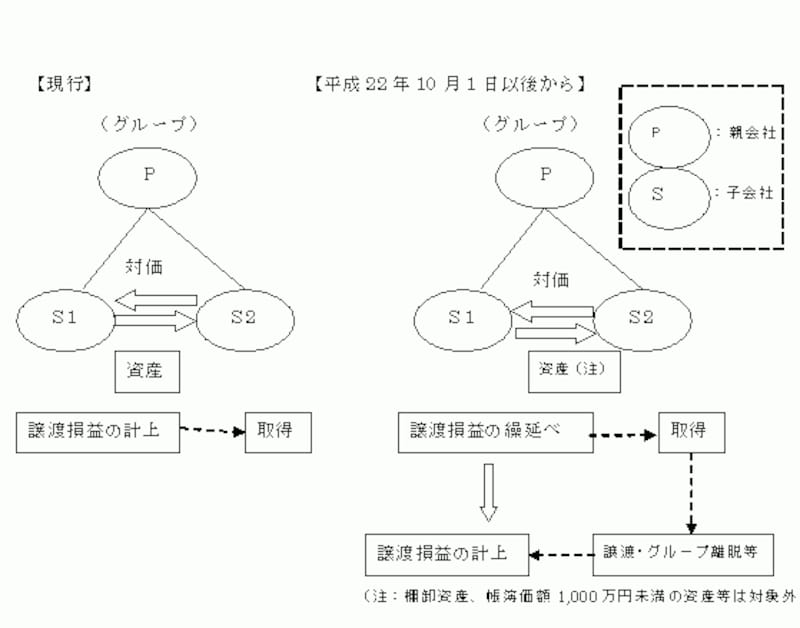

100%グループ内の法人間の資産の譲渡取引等の場合

100%グループ内の内国法人間で、帳簿価額1,000万円以上の一定の資産を譲渡した場合に、その譲渡損益をその時点では認識せず繰り延べます。そして、その資産をグループ外への売却時等において実現損益とします。例えば、100%親子会社間で親会社から帳簿価額3,000万円(時価5,000万円)の土地を子会社へ売却した場合。これまでは、親会社では(5,000万円-3,000万円=土地売却益2,000万円)が計上され、法人税が課税されていました。しかし、グループ法人税制では、親会社はこれまで同様に土地売却益2,000万円を計上しますが、法人税申告書別表(決算書を基に税金の計算をする書類)において2,000万円を減算して税金を計算します。会計上の売却益2,000万円を、税金の計算上はマイナスするため、無税で子会社に資産を移転させることができます。

ただし、子会社がこの土地をグループ外の会社に売却した場合等には、親会社は土地売却益を法人税申告書別表において加算し実現益とします。この取扱いは、平成22年10月1日以後の取引について適用します。

財務省平成22年度パンフレット「平成22年度税制改正」よりガイド作成

100%グループ内の法人間の寄附の場合

寄附金の取り扱いについては、対象企業範囲が先ほどの資産の譲渡取引等と一致しません。寄附金については、法人による完全支配関係のある法人間に限られます。個人が100%支配する法人間においては適用がありませんので、お間違えのないようにしてください。100%グループ内の内国法人の寄附金について、支出法人においては全額損金不算入とするとともに、受領法人においては全額益金不算入とします。

例えば、親会社から子会社へお金を1,000万円移転させた場合。これまでは、親会社から子会社に対する1,000万円の寄附として、支出法人である親会社では寄附金控除限度額までは損金算入とし、受領法人である子会社では受贈益1,000万円を益金算入としてきました。しかし、グループ法人税制では、親会社では全額損金不算入、子会社でも全額益金不算入となります。

さらに次の金額を利益積立金額および寄附直前の子会社株式の帳簿価額に加算するという申告調整が必要です。

(子会社が受けた益金不算入の対象となる受贈益の額×持合割合)-(子会社が支出した損金不算入の対象となる 寄附金の額×持株割合)

例のケースでは、親会社は

(受贈益の額1,000万円×持株割合100%)-(寄附金の額0円×持株割合100%)

=1,000万円を、申告調整します。

この取扱いは、平成22年10月1日以後の取引について適用します。