設備投資税制、3つの目玉

アベノミクスにおける成長戦略として、設備投資減税が手厚く用意されています。目玉は、大きく3つあります。1つ目は、即時(100%)償却です。これまでの特別償却は一部を除き、30%が主流でしたが、今のところ、即時(100%)償却が可能になります。対象資産は、生産性向上に資する一定の建物、建物附属設備、構築物、機械装置、工具・器具備品、ソフトウェアなど多岐に渡ります。

例えば、現在でも中古資産の耐用年数の特例を使うと、耐用年数が最短で2年になります。2年の定率法の償却率は1.0ですので、期首に購入、事業供用すれば、その事業年度で全額償却できますが、期中取得の場合は、月割計算が必要になります。新設された即時(100%)償却では、決算期末直前に取得したものでも、事業供用すれば、全額償却が可能です。

2つ目は、10%税額控除の導入です。即時(100%)償却の場合、事業の用に供した事業年度で全額を償却できますが、通常の減価償却であっても、最終的にはほぼ全額の償却が可能です。償却期間を無視すれば、償却できる金額自体が増えるわけではありません。その点、税額控除では、通常の減価償却をした上で、さらに税額控除を受けることができます。中小企業が通常受けられる税額控除は、これまで最大でも7%でしたが、今のところ10%の税額控除が可能です。

3つ目は、税額控除が適用できる対象企業の拡大です。中小企業が最も利用する設備投資税制として、中小企業投資促進税制がありますが、この税制では、上記の7%税額控除を受けられる企業は、資本金3,000万円以下の企業に限定されていました。これが、生産性向上に資する一定の設備投資の場合、資本金3,000万円以下の企業については10%税額控除、資本金3,000万円超1億円以下の企業についても7%税額控除が受けられるようになりました。

即時(100%)償却したいなら

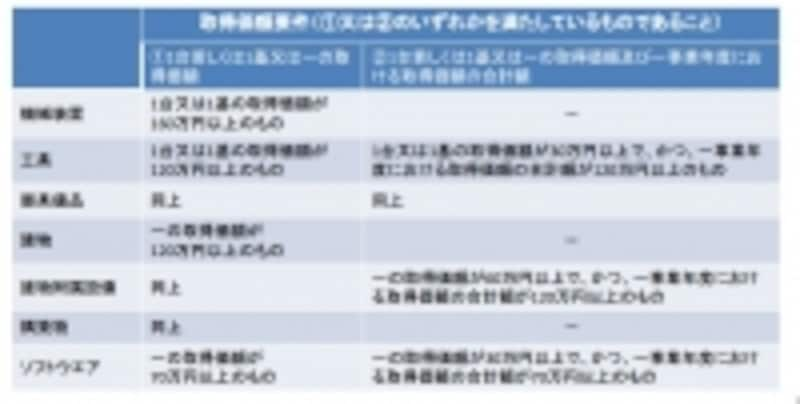

今後の設備投資(平成26年1月20日から平成28年3月31日取得分)で即時(100%)償却を適用したい場合、方法は2つあります。1つは、工業会等が証明する一定の要件(最新モデル、生産性向上)を満たす先端設備を取得する方法、もう1つは、一定の投資利益率を達成できる資産(生産ラインやオペレーションの改善に資する設備)として事前確認を受けて取得する方法です。まず、どちらの方法を選択するにしても、取得する資産には、以下の最低取得価額の要件があります。

経済産業省「生産性向上設備投資促進税制について」

その上で、前者の先端設備を取得する場合には、最新モデル要件、生産性向上要件を満たしていることを工業会等に証明してもらう必要があります。具体的には、機器メーカー等を通じて、工業会等に証明書発行を依頼します。該当する資産の細目は、以下の通りです。

経済産業省「生産性向上設備投資税制について」

なお、「対象資産区分及び対応工業会等リスト」に掲載されていない資産区分は、先端設備の要件を満たしませんので、ご注意ください。

上記の最新モデル要件等に当てはまらない場合、又は上記の資産の細目に該当しない場合には、生産ラインやオペレーションの改善に資する設備として即時(100%)償却を受けられる可能性があります。

こちらの場合には、資産の細目の要件はなく、機械装置、工具、器具備品、建物、建物附属設備、構築物、ソフトウェアについて全てのものが対象となります(最低取得価額要件あり)。ただし、投資計画における利益率が年平均5%(中小企業者等以外は15%)以上であること等について、事前に税理士等及び経済産業局の確認が必要になります。

なお、平成28年4月1日から平成29年3月31日取得分については、50%(建物・構築物については25%)の特別償却となります。

10%(7%)税額控除を受けたいなら

即時(100%)償却ではなく、10%税額控除(資本金3,000万円超1億円以下の場合は7%税額控除)の適用を受けたい場合には、中小企業投資促進税制の上乗せ措置の適用を受ける必要があります。中小企業投資促進税制の対象資産は、また別途下記のように定められており、この中で上記の先端設備又は生産ラインやオペレーションの改善に資する設備の要件に該当するものについて、10%(7%)税額控除を受けることが可能です。

経済産業省「生産性向上設備投資促進税制について」

www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/seisanseikojo/setsumeikai140120.pdf

そのため、即時償却を利用したいなら、設備投資は平成28年3月31日まで、今が設備投資のチャンスなのです。

※経済産業省「生産性向上設備投資税制について」

www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/seisanseikojo.html