どれくらいの増税?

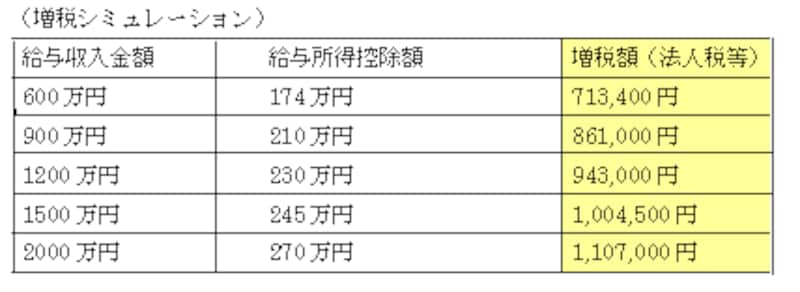

次に、どれくらいの増税になるのかをシミュレーションしてみました。前提として、以下のシミュレーションは、単純に役員の給与所得控除額が損金不算入になったと仮定した場合で実効税率を41%としています。

対策を考える

それでは、この増税に対する対策はあるのでしょうか?現在公表されている法律や政令などから判断すると、1. 株主構成を変える

具体的には、10%超の株式を非同族の株主にもってもらう。取引先などと株の持ち合いなども考えられます。

2.役員構成を変える

常勤役員の過半数が同族の場合に、今回の規制の対象となります。

ということは、常勤役員の半数以上を同族以外にすると、規制の対象外ということになります。

3. 社長以外に多く報酬を支払う

今回の税制改正の対象となるのは、「業務を主宰する役員に対して支給する給与」となっているので、一般的には社長以外の給料(報酬)を多くすることにより、今回の増税を回避することが可能となるのではないでしょうか(もちろん、実体にそぐわない給料の支給はダメですよ)。

4.社長報酬を一定以内に抑える

今回の税制改正には適用除外の規定も設けられています。それは、社長報酬と法人所得の合計額の直前3年平均額が、1)800万円以下の場合、2)800万円超3,000万円以下の場合で社長報酬額が50%以下のとき、です。

【関連記事はこちら】

・会社設立前後の損益~会計編~

・会社設立前後の損益~税務編~

・会社を作っても節税させません!-税制改正