<目次>

新卒採用で入社2年目になると、6月から住民税が給与天引きされます。そのため「手取りが減った」と感じる方も多いようです。なぜ「入社2年目の6月」という中途半端な時期から住民税が差し引かれるようになるのでしょうか? その理由を理解するにあたって、まずは源泉徴収票の提出先について整理しておきましょう。ちなみに、住民税課税に何歳から何歳まで、といった年齢規定はありませんので注意してください。

源泉徴収票は3つの提出先へ送られる

源泉徴収票はマイナンバーが導入された際に従来のA6サイズからA5サイズに変更となりました。源泉徴収票のうち1通は、給与所得者本人の手元にあります。では残りの2カ所の提出先とはどこなのでしょうか?まず、税務署に1枚提出されています(所得制限の条件もあり、提出義務のない人もいます)。法定調書の合計表という書類に添付して事業主が取りまとめ、税務署に提出します。要は「会社としてこういった人にこれだけの給与を支払っていますよ。源泉徴収義務も年末調整もきちんと処理していますよ」ということを証明する書類なのです。

そしてもうひとつの提出先は、給与所得者本人が給与支払いの翌年の1月1日現在に住んでいる各市区役所もしくは町村役場に提出されます。名称は「源泉徴収票」ではなく「給与支払報告書」となりますが、まったく同じ内容のものが送付されています。 そしてこの市区町村に送られた源泉徴収票が、住民税が計算される資料になっています。

住民税は市区町村に届いた源泉徴収票をもとに計算される

例えば東京都渋谷区在住の人を10人雇っている会社があったとします。その会社はその10人の給与支払報告書を総括表という書類に添付して、勤務した年の翌年1月末日までに渋谷区役所に送付しなければいけない決まりになっています。これにもとづいて、給与所得者の場合、支給年の翌年6月から1年間均等にして(端数調整はありますが)支給年の翌々年の5月まで給与から天引きされ、住民税の徴収が行われるというのが原則です。

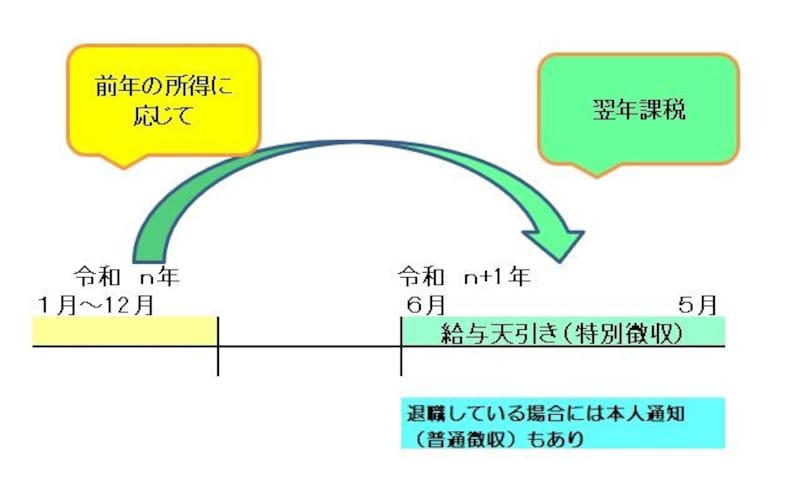

前年の所得の状況に応じて翌年課税が住民税の基本<筆者作成イメージ図>

退職して給与天引きできなくなった住民税はどうなる?

例外もあります。例えば、去年は働いていたが、今年の中途で退職してしまった人などの場合です。この場合は「いつまで受け取れる給与があるのか」という基準によりケースバイケースで切り分けておさえる必要があります。大前提として、上図のとおり、令和n年の所得に応じて、令和n+1年6月から令和n+2年5月にわたり住民税が給与天引きされるというルールがあるということをおさえておきましょう。

なお、住民税を給与から天引きして納める方法を特別徴収、一方、本人に納税通知が届き納める方法を普通徴収といいますので、そちらの呼称もおさえておきましょう。

■5月31日までの間に受け取る給与がある場合

この場合には退職者視点から見た場合、給与から天引きされている住民税は前年の所得に応じたものではなく、前々年の所得に応じたものです。したがって、この場合には退職者本人からの申し出がなくても、5月31日までの間に支払いをする給与又または退職手当等から一括して天引き、つまり特別徴収しなくてはいけない義務が地方税法に明記されています。しかし、退職時の給与が一括して徴収を受ける住民税の額を下回る場合は、本人に差し引きされない住民税の納税通知書が届き、直接納付する、つまり普通徴収に切り替わることになります

■6月1日以降も受け取る給与がある場合

退職者の意思で、翌年5月までの住民税額の納付について、一括徴収か普通徴収かの選択をすることができます。こういった場合、本人に納税通知書が届くように事業主(=従来の雇い主)が手続きしなくてはいけないのです。

このように、退職時に前々年の所得に応じた住民税が差し引かれていない場合には、退職時に一括徴収される例外はあるものの、前年の所得に応じた住民税が給与天引きされていない部分については本人が直接納付する場合があります。会社を辞めたからといって、住民税を納める必要がなくなるわけではないのです。

【参考】住民税の納付方法:普通徴収と特別徴収の違い

住民税の原則は前年課税

ここまでの説明で一貫しているのは、「所得のあった翌年に、所得があった年を基準として住民税が課せられている」ということです。昨年は何とか収入があったからやりくりできていたものの、現在は無収入。通知された住民税をどうしようと困っている方も多いとは思いますが、仕組みとして「住民税は前年課税」ということを覚えておいてください。【参考】収入がなくても住民税がかかる理由

前年の所得がベースになるのは、住民税だけではない

ちなみに、退職者でお勤め時代に社会保険へ加入していた方については、国民健康保険も前年の所得の状況や納めるべき住民税をベースに算定されます(所得の状況や納めるべき住民税のどちらを基準にするかは市区町村によって異なります)。このような場合、住民税と国民健康保険料のダブルパンチになる方も多いのではないでしょうか。転職活動期間・再就職活動期間が長引きそうなら、こういった負担が発生することも頭に入れておくことをおすすめします。

【関連記事】