退職して失業中でも住民税は支払わなければならない!

サラリーマンなどの給与所得者が退職すると、収入源がなくなります。収入源がなくなるなら税金が課されないかというと、住民税については退職後も支払う必要があります。しかし退職時に手続きを行うことで、住民税を給料から全額天引きすることもできます。無収入なのに住民税を支払うのは負担と感じる人は、この手続きを知っておくとよいでしょう。

<目次>

収入がなくても住民税を支払うのはなぜ?

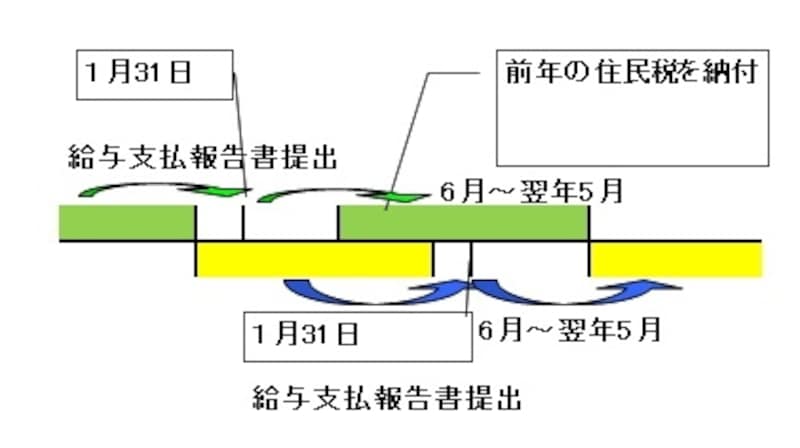

住民税は「前年課税」といって、住民税が課税される年の、前年の1月から12月までの1年間の所得を基準に税額が計算されます。

勤務先は前年の1月~12月までの1年間の所得状況を「給与支払報告書」として、1月31日までに市区町村に送る。そのデータを元に市区町村がその年の住民税を計算する

例えば平成27年の所得の状況に応じて、平成28年に住民税が課税されます。つまり、平成27年は就業していたが平成28年は失業中(あるいは転職期間中)という場合でも、住民税の納税通知書が送られてくるのです。これが失業期間中で収入がなくても、住民税を支払わなくてはいけない理由です。

失業中、住民税はいつ・どうやって支払う?

サラリーマンの場合、前年の1月~12月の所得に基づいて計算された住民税が、その年の6月~翌年5月支給の給与から天引きという形で12回に分けて徴収されます(=特別徴収)。例えば平成28年度の住民税は、平成27年1月~12月分の所得の状況に基づいて、平成28年6月~平成29年5月支給の給与から天引きされるのです。

では失業した場合はどうなるのでしょうか? 退職すると住民税は勤務先を通して徴収することができないので、退職者本人が直接納めることになるのです(=普通徴収)。これは事業所得者など、給与から住民税を差し引くことができない人を対象とした納税方法です。

タイミングとしては、通常、毎年6月に市町村・特別区から納税義務者に税額通知書(納付書)が送付され、この納付書により市区町村役場や金融機関の窓口、コンビニなどで支払います。納期は年4回(6月・8月・10月・1月・・・東京都の場合)ですが、納付月は市区町村によって異なることもあります。

【参考】住民税の納付方法:普通徴収と特別徴収の違い

住民税の一括徴収で退職時に住民税を一括して支払える

一方、退職などの事情により給料から天引きできなくなる住民税は、一括して退職時の給与から差し引いてもらうことができます。この場合、退職時に勤務先に申し出ることで、給与天引きされる予定だった住民税の残額を一括で支払うことができます。具体的な手続きとしては、退職者が退職時に勤務先の総務や財務といった所定の部署に、住民税の残額全部の給与天引きを依頼をすることです。

住民税の一括徴収の期間と金額は退職日によって違う

ただし、この一括徴収という方法。いつ退職したのかによって、差し引く住民税の期間と金額が異なってくるので注意が必要です。いいかえれば、勤務先が差し引くべき住民税額が退職日によって把握している金額が違うということです。以下、3パターンにわけて整理してみましょう

■退職日が1月1日から4月30日の場合

前述のように、平成28年度の住民税は平成27年分の所得の状況に応じて、平成28年6月以降の給料から天引きされます。したがって、平成28年4月に退職した場合に差し引かれている住民税は平成26年分の所得の状況に応じて平成27年6月から平成28年5月の間に差し引かれる予定であった住民税の残額ということになります。

つまり平成27年分の所得の状況に応じて、平成28年6月以降の給料から天引きされる予定であった住民税は、もうすでに退職後であることから、天引きができないこととなり、自動的に普通徴収扱いとなります。

■退職日が5月1日から5月31日の場合

このケースで差し引かれる住民税は、平成26年分の所得の状況に応じて平成27年6月から平成28年5月の間に差し引かれる予定であった住民税の残り1ヶ月分ということになります。

つまり、その1ヶ月分を給料天引きしてもらうか、普通徴収に切り替えてもらうかということになるだけなので、金融機関等の窓口に行く手間が省けるという点では一括徴収してもらったほうがいいでしょう。ただし、平成27年分の所得の状況に応じて、平成28年6月以降の給料から天引きされる予定であった住民税は、全額残るという点は4月30日までに退職された場合と変更ありません。

■退職日が6月1日から12月31日の場合

この場合、すでに平成27年分の所得の状況に応じて、平成28年度の住民税の給与天引きが開始された後の退職と考えるとわかりやすいでしょう。つまり、平成27年の所得の状況に応じて平成28年6月以降の給料から天引きが開始されるので、退職日以降の残りの住民税を一括徴収してもらうか、普通徴収に切り替えるかという判断となります。

たとえば、平成28年8月に退職した場合、平成28年9月から平成29年5月の間に差し引かれる予定であった住民税を退職時の給料から一括徴収する手続きをとるか、普通徴収に切り替えてもらうかの判断となります。

退職した年の翌年の住民税は残っている

退職年の住民税まで精算されるわけではない

引き続き、平成28年分の所得の状況に応じて平成29年度(平成29年6月以降)の住民税について計算されるので退職した年分の翌年度の住民税は残っていると考えておくといいでしょう。

いま納税通知がきている住民税が、いつの所得状況をもとに課税されているものなのか、源泉徴収票や住民税の納税通知書と照合して確認することも重要です。

復興特別税で住民税も負担増

平成23年3月11日に発生した東日本大震災の復興財源確保のために、平成23年12月2日に、いわゆる復興財源確保法が公布・施行されています。個人住民税もその税目対象となっているので、軽微な改正が図られています。個人住民税も細かくみていくと所得にかかる所得割、利子所得にかかる利子割、配当所得にかかる配当割、譲渡所得にかかる譲渡割などがありますが、このうち復興財源確保を目的として増税項目となったのが均等割です。

増税額は以下のとおりです。

・道府県民税(※1)の均等割:1000円→1500円

・市町村民税(※2)の均等割:3000円→3500円

増税期間は平成26年度~平成35年度までの10年間。つまり、すでに平成25年の所得の状況に応じて平成26年から負担増となっています。増税額は計1000円と少額ではありますが、覚えておきましょう。

(※1)東京都の場合は「都民税」 (※2)東京都の場合は「特別区民税」

【関連記事】

退職金にかかる税金(所得税・住民税)の計算方法

収入がなくても住民税がかかる主なケース4つ