確定申告の期限は原則、3月15日とは限らない?2020年分は2021年4月15日まで延長

申告の受付期限は原則として3月15日。これは税の実務では常識ですが、この3月15日という日付は申告書の受付期限だけにとどまりません。各種手続きの期限でもあり、大きく節税できるか否かの境目でもあります。また、還付申告のように、3月15日という期限にとらわれないケースもあります。※2020年については新型コロナウイルスの感染拡大により、以下のとおり、申告所得税、個人事業者の消費税、贈与税の申告期限が4月15日となっていますので注意してください。以下にでてくる原則3月15日という期日は2020年分の確定申告においては4月15日に変更となります。

また、あわせて振替納税を利用されている方は振替納税の日付も下記のとおり変更となります。

新型コロナウィルス拡大防止にともなう確定申告期限の一括延長 (出典:国税庁資料より)

今回は、締め切りまでに行うべき手続きおよび申告を3パターンに切り分けて説明していきましょう。

<目次>

- 確定申告の期限は3月15日とは限らない?

- 3月15日までにキッチリ行っておくべき「手続き」とは

- 3月15日までにキッチリ行っておくべき「申告」とは

- 「青色申告特別控除65万円」の適用を受けるための3要件

- 「還付申告」は3月15日を過ぎても提出できる

- 還付申告には5年間の猶予期間がある

- 更正の請求の期限も延長へ

3月15日までにキッチリ行っておくべき「手続き」

3月15日までにキッチリ行っておくべき「手続き」とは

3月15日という日付を意識しておくべきなのは、まず税務手続きです。所得税の税務手続きの期限も、確定申告の受付期限と同様の取り扱いとなっているケースが多いです。その典型例が以下の2つです。

■ケース1 青色申告の承認申請は期限内にしておく

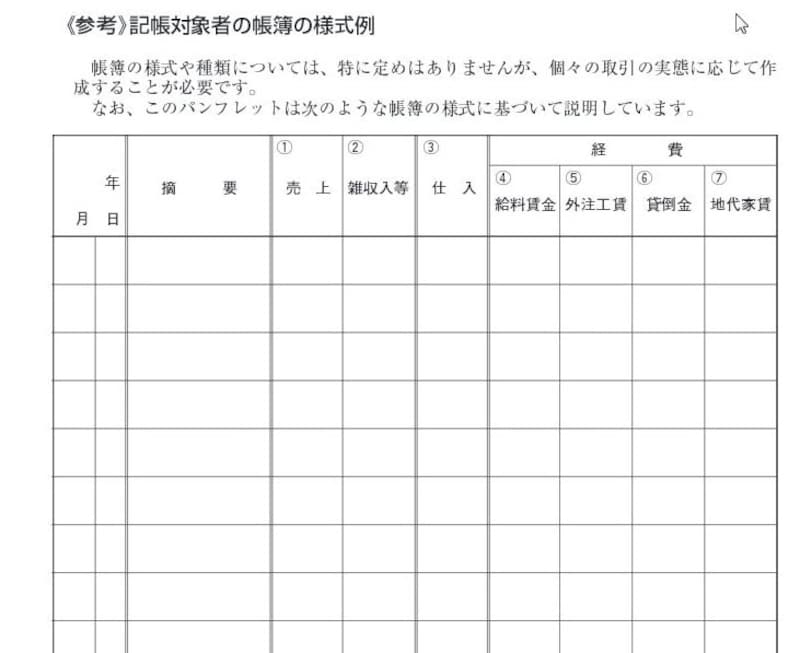

平成26年1月から、事業所得、不動産所得または山林所得のある全ての人に記帳義務が課せられるようになりました。この税制改正を踏まえ、「いずれにせよ記帳義務が課せられるなら、節税手法の多い青色申告で」と考える人が増えたと聞きます。

白色申告者の記帳フォーマット例(国税庁資料より)

すでに開業していて、令和元年分(2019年分)の確定申告は白色申告で行うが、令和2年(2020年)から青色申告で行いたい場合には、期限内に「所得税の青色申告承認申請書」を所轄の税務署に提出しておきましょう。ここでいう期限内とは、「青色申告書による申告をしようとする年の3月15日まで」。つまり、令和2年3月16日(2020年3月16日)までです。

確定申告の期限までに「青色申告承認申請書」を提出しておくと、その適用したい年分から「青色申告」として確定申告を提出でき、「青色申告特別控除」のほか、「青色専従者給与」や「損失の繰越控除」が利用可能に。節税手法の選択肢が増えることになります。

■ケース2 減価償却の償却方法の変更は期限内にしておく

パソコンやファックス、コピーなどの機器、営業車両などを頻繁に買い換える人、業績が順調で利益が多く計上される見込みの人については、減価償却の償却方法の変更も検討しておくべきでしょう。

減価償却とは、たとえばクルマなど、時の経過や使用によって価値が減っていくものは、一時の必要経費にするのでなく何年かにわたって必要経費としていこうとする考え方です。

特に届出書などを提出していない場合には、その償却方法が決まっています。定額法といって、毎年毎年、定まった額しか必要経費にカウントできないので、「早めに償却して資本回収を図りたい」のであれば、定額法から定率法に切り替えることが可能です。

ただし、定額法から定率法に切り替えるにも手続きが必要で、「所得税の棚卸資産の評価方法・減価償却資産の償却方法の変更承認申請書」を期限内に提出しておくことが必要なのです。この届出の期限も、変更しようとする年の3月15日までとなっているので、「青色申告承認申請書」と同じようなイメージです。

3月15日までにキッチリ行っておくべき「申告」とは

では、現在すでに青色申告で確定申告を行っている場合には、「3月15日」を意識しなくてもよいのでしょうか。実は現在、青色で確定申告を行っている人で「青色申告特別控除65万円」の適用を受けたい場合は、この3月15日までの期限内申告を遵守する必要があります。

「青色申告特別控除65万円」の適用を受けるための3要件

青色申告特別控除とは、必要経費とは別に青色申告特別控除として65万円(または10万円)を差し引くことができる制度です。必要経費とは別に65万円を差し引くためには、

- 正規の簿記の原則にしたがって、複式簿記の方法により記帳し、損益計算書はもちろん貸借対照表を添付して申告

- 生計を立てられるだけの事業的規模の所得状況である

(不動産所得の場合にはアパートであれば5棟、室数であれば10室以上といった、いわゆる5棟10室基準という形式基準があります)

- 3月15日までの期限内申告

この3要件のいずれかでも欠けると、65万円の青色申告特別控除が10万円に減額させられるため、55万円の必要経費をロスするのと同じことになります。「青色申告特別控除65万円」の適用を受けたいなら、3月15日までの申告が必須です。

(※令和2年分(2020年分)以後の所得税から上記のほか、e-Tax による申告又は電子帳簿による保存を行わないと「青色申告特別控除65万円」は認められなくなります。55万円に縮小されてしまうのでe-Taxへの移行等への対応が必要となるでしょう)

「還付申告」は3月15日を過ぎても提出できる

確定申告には「還付申告」といって、払い過ぎた税金を取り戻す手段があります。これはサラリーマンなど給与所得者の中でも「確定申告の提出義務者でない人」が対象となります。たとえば、給与所得者で「医療費控除を申請したい」「住宅ローン控除の申告をしなければいけない」ような場合。確定申告書を提出することで、正しい税額処理がされ、税金の還付を受けることができます。

つまり本来、確定申告の提出義務者でない人が申告書を提出する場合には、必ずしも申告期限が3月15日とはならないということです。

還付申告には5年間の猶予期間がある

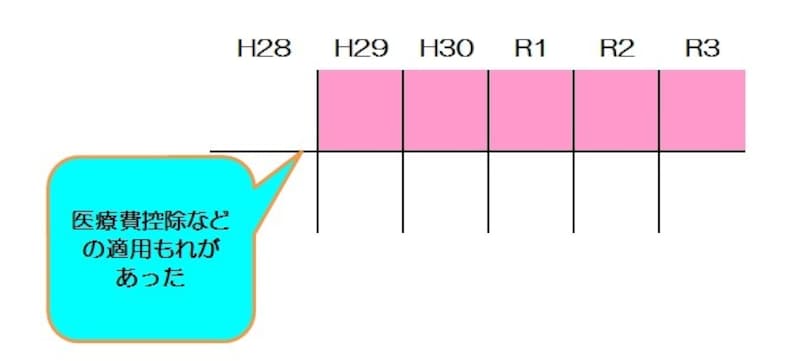

「医療費控除が受けられる年」「住宅ローン控除が受けられる年」の確定申告期間に確定申告書を提出できなかったとしても、5年間、いつでも確定申告書を提出して税金の還付を受けることができます。たとえば、平成28年に適用を受けられるはずであった医療費控除の領収書などが後で見つかった場合、平成28年の翌年である平成29年から5年間、つまり令和3年(2021年)の年末まで確定申告書を提出することができます。

還付申告ができる期間のイメージ図 (図表:筆者作成)

このような決まりのことを「還付請求権」といいます。「還付請求期間は5年」と覚えておくとよいでしょう。

【参考】3月15日を過ぎても大丈夫!サラリーマンの還付申告

更正の請求の期限も延長へ

上記のケースで誤解してほしくないのが「未だ確定申告を提出していない」ということが前提条件となっている点です。確定申告書を提出したが、「医療費控除の申告をし忘れた」「生命保険料控除の出し忘れがあった」という場合の取り扱いはまったく違うものとなります。還付申告ではなく、「更正の請求」という取り扱いになるので、税務手続きもまったく違ってきます。

現在の更正の請求期限は、

- 平成23年12月2日より前に法定申告期限が到来する国税

- 平成23年12月2日以後に法定申告期限が到来する国税

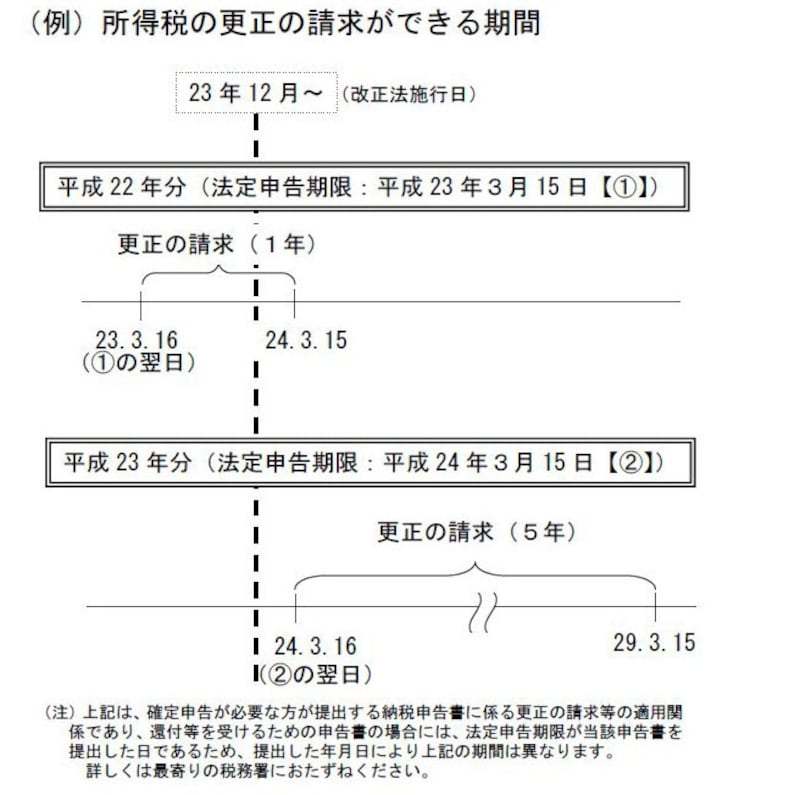

たとえば、更正請求事案が平成22年分の申告に見つかった場合、法定申告期限は平成23年3月15日つまり平成23年12月2日以前です。したがって更正の請求の期限は1年です。

一方、更正請求事案が平成23年分の申告に見つかった場合、法定申告期限は平成24年3月15日つまり平成23年12月2日以後です。したがって更正の請求の期限は5年です(下図参照)。

所得税の更正の請求ができる期間(国税庁資料より)

【関連記事】

お金が戻る!2021年版 確定申告