<目次>

収入を得ると住民税・所得税を支払う義務が生じる

個人が何らかの形で稼ぎを得ると、通常、国に対しては所得税を支払い、地方自治体に対しては住民税を支払う義務が生じます。ただし、収入がなくても住民税がかかる人がいます。収入がない中、住民税を払うのは結構な負担ですが、なぜこのようなことになるのでしょうか。その理由は、住民税が課税される仕組みにあります。住民税は前年の所得の状況に基づいて課される

住民税は「前年課税」。住民税が課税される年度の前年の、1月から12月まで1年間の所得の状況を基準に税額が計算されます。会社員の場合、年末調整の時期に所得の証明書として「源泉徴収票」が発行されます。それと同じ内容が「給与支払報告書」という書式で、翌年の1月末日までに勤務先から納税者本人の各住所地の市区町村に送られます。このデータを基に、住民税の課税額が計算されます。例えば、令和5年分の所得の状況に応じて、令和6年度(=令和6年6月から令和7年5月までを指す)に住民税が課税されます。つまり、令和5年は就業していたが、令和6年は失業中(あるいは転職期間中)という場合でも、住民税の納税通知書が送られてくるのです。これが、失業期間中などで収入がなくても、住民税を支払わなくてはいけない理由です。

住民税は1月1日の住所地に全額を支払う

住民税は、1月1日現在の住所地で、前年の1月1日から12月31日までの1年間の所得に対して課税されます。そのため、1月2日以降に他の市区町村に転居した場合でも、1月1日現在で居住していた市区町村に全て納付しなければいけません。※逆に、その年度の住民税は、転居先の市区町村から課税されることはありません。

例えば、令和5年8月に、A県B市からC県D市へ引っ越したケースで考えてみましょう。

- 令和5年度の住民税:令和4年分の所得の状況に応じて、令和5年1月1日時点の住所地であるA県B市に支払う。

- 令和6年度の住民税:令和5年分の所得の状況に応じて、令和6年1月1日時点の住所地であるC県D市に支払う。

このルールによると、年の途中で死亡した人も、その年の1月1日は生存していたことになるので、前年の所得の状況に応じて死亡年度の住民税を納める必要が出てきます。一方、死亡した翌年の1月1日は住所地がないことになりますので、死亡年の翌年度の住民税は課税されません。

※この場合、相続人が1月1日から死亡日までの所得の状況について、相続の開始があったことを知った日の翌日から4カ月以内に準確定申告をする必要があります。

なお、年の途中で会社を辞めた場合は、いつの時点でA県B市で就業していたか、あるいはC県D市で就業していたかは関係ありません。引っ越しをして会社を辞めた場合でも、前年の所得の状況に基づいて、その年の1月1日の住所地から住民税が課税されます。住民税の基準となる日あくまでも「1月1日の住所地」ということです。

所得税ゼロでも住民税が発生することがある理由

会社勤めの場合、「収入」から必要経費である「給与所得控除」を引き(この段階のことを「所得」といいます)、さらに「所得控除」を差し引いた後の金額を「課税所得」といいます。基本的には、この「課税所得」に対して、所得税や住民税が課税されることになります。課税所得=収入-給与所得控除-所得控除

「所得控除」とは、個々の生活状況や家族構成などを考慮して、税の負担を調整するという仕組みです。具体的には次のようなものがあります。

この「所得控除」は、所得税と住民税のそれぞれにあります。人的控除を中心に、住民税のほうが所得税よりも低く設定されている項目があります。例えば、配偶者控除や一般扶養親族の所得控除額は所得税だと38万円ですが、住民税では33万円。生命保険料控除も所得税だと最高12万円ですが、住民税では最高7万円。地震保険料控除も所得税だと5万円ですが、住民税では2万5000円といった具合です。

すると、所得税では所得控除を差し引いた後の金額が残らなくても(=所得税がゼロ)、住民税では所得控除を差し引いた後の金額が残る、ということもありえます。そのため、所得税は課税されないが住民税は課税される、ということになるのです。

住宅ローン控除が全額控除できないことがある

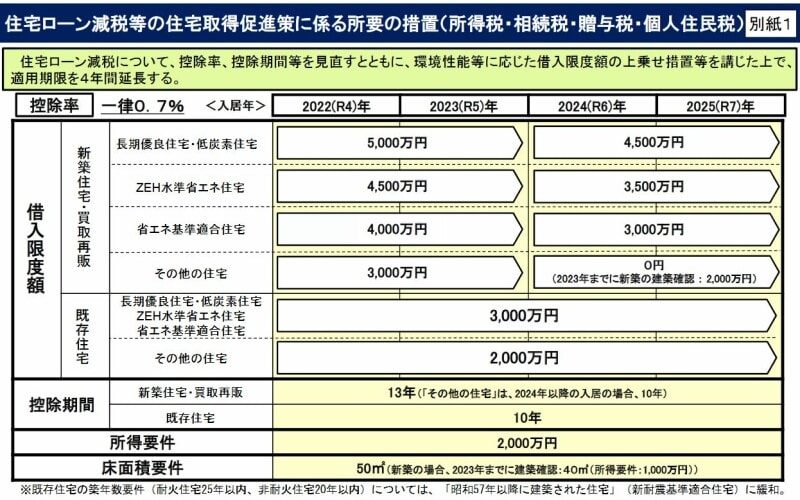

所得税も住民税も、所得から所得控除を差し引いた金額に対し、税率を乗じれば税額計算は終了、というわけではありません。一定の要件を満たせば、その税額からさらに税の負担を軽減する措置(=税額控除)が受けられます。税額控除の中で、最も身近なものが住宅ローン控除でしょう。住宅ローン控除については、図表にあるように2022年に居住開始した場合より、住宅ローン控除について大幅な税制改正が行われています。住宅ローン控除と住民税に関わる部分を中心に説明します。

2022年以降に居住開始の住宅ローン控除の概要(出典:国土交通省資料より)

例えば、2022年に入居開始、同年に住宅ローン控除を申請した人がいたとします。この人が、2023年に、何らかの事情により会社を退職して所得が少なかった場合で考えてみます。2022年以降の住宅ローン控除では、原則、住宅ローンの年末借入金残高の0.7%(それ以前は1%)を限度として、まずは所得税から控除することになります。

年の途中で退職したため、その年に給与から天引きされた所得税が少なかったとしても、まずはその所得税から税額控除されます。すると、住宅ローン控除が所得税から控除しきれず控除対象額の内の多くが残ることが想定されます。

所得税から控除されずに、残った住宅ローン控除分は、翌年度(2024年度)に課税される住民税から控除することになります。しかし、住宅ローン控除を住民税から税額控除できるのは、所得税から引ききれなかった全額ではなく、「課税総所得金額等の5%で上限9万7500円」と決められています。退職してしまったことで、所得が少ないこの人の場合、住民税からも、引ききれない住宅ローン控除対象額が残ってしまう可能性があるということです。

このように、住宅のローン控除を申請しても、年末借入金残高の0.7%の全額が軽減されるとは限りません。住宅ローン控除を申請したから、年の中途で退職しても所得税から控除されない分、差し引ききれない全額が住民税から差し引かれ、住民税が課税されないだろうと考えている人がいたら注意してください。上記のとおり、住民税から税額控除できる金額は、9万7500円までという上限があるということなのです。

【関連記事】