満期保険金・保険金・給付金の受取りで税金はかかる?確定申告は?

満期保険金や保険金の税金とは?

生命保険や損害保険の契約においては、お金の流れが2つあります。

- 契約者が生命保険会社や損害保険会社に支払う保険料(掛金)

- 保険会社が契約者に支払う保険金や満期保険金です。

なお、この記事では保険契約者が保険料を支払っているものとして進めます。

<目次>

満期保険金を受け取った場合の税金と確定申告

損害保険の分野では以前ほど積立タイプ、つまり貯蓄性がある商品の販売は盛んではありません(積立火災や積立傷害保険など)。一方、生命保険においては積立タイプのほか、満期保険金はないにしても、解約すると支払った保険料以上に解約返戻金が受け取れるタイプもあります。

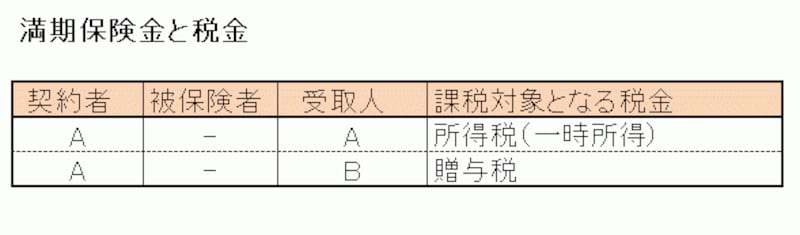

満期保険金を受け取ったときにかかる税金は、保険契約の形態によって異なります。具体的には、保険金の受取人が契約者本人であれば所得税の対象となりますが、契約者と受取人が異なる人だと贈与税の対象となります。

「誰がお金を支払って、誰がそのお金をもらうのか」で判断するわけです。

なお、保険の対象者である被保険者が誰かは関係ありません(以上、図表を参照。例えばA=夫、B=妻などと当てはめてイメージしてみましょう)。

満期保険金を受け取ったときにかかる税金。契約者と受取人が同じ人なら所得税、異なる人なら贈与税の対象となる

ただし、主に次の3要件をすべて満たしていれば源泉分離課税の対象になり、確定申告をする必要はありません。

●保険料を一時払いした

●契約している保険期間が5年以下、あるいは5年を超えていても5年以内に解約する

●保険金額(補償額)が満期返戻金の5倍未満である

例:積立傷害保険の満期返戻金が100万円なら死亡保険金が500万円未満ということ

満期保険金を受け取る際、払込保険料との差益に対して20.315%(※)の税金が差し引かれ、課税関係は終了します。

(※)2013年1月1日~2037年12月31日までの間は復興増税のため、所得税15%、復興特別所得税0.315%、住民税5%の計20.315%。

生命保険や傷害保険などから保険金を受け取った場合の税金と確定申告

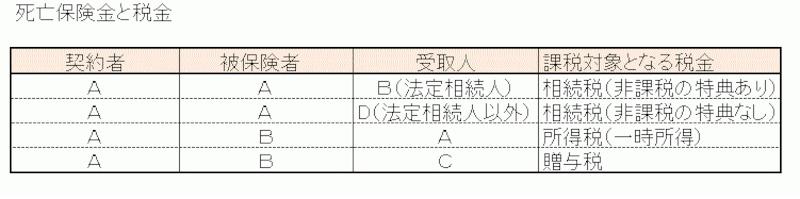

生命保険や傷害保険からは、ケガや病気で死亡した場合の死亡保険金、医療保険からは入院や手術をした場合の入院給付金や手術給付金が支払われます。いざ保険金や給付金を受け取ったとして、税金がかかるのか、かかるならどんな種類でいくらなのかを見ていきましょう。●入院・通院保険金

入院・通院保険金は非課税となります。

●死亡保険金

保険契約の契約形態によって課税関係が異なります。契約者・被保険者(保険契約の対象となっている人)・受取人の関係によって、かかる税金も相続税・所得税・贈与税と変わってきます(図表を参照。例えばA=夫、B=妻、C=子などと当てはめてみてください)。

死亡保険金を受け取ったときにかかる税金。契約者・被保険者・受取人の組み合わせによってかかる税金は異なるが、相続税の対象になる場合、非課税の特典がある

(1)相続税の対象となる場合

受取人が相続人で相続税の課税対象となる場合、「500万円×法定相続人数」の非課税枠があります。

2015年1月1日以降発生した相続より、相続税の基礎控除や税率が改正されています。生命保険の上記非課税枠については残っています。遺産分割・節税・納税対策などとして一般の人にも比較的馴染みやすい方法の一つですので覚えておきましょう。

(2)所得税の対象となる場合

一時所得とみなされます。一時所得額は次の計算式で算出します。

一時所得金額=(保険金-正味払込保険料)-特別控除(50万円)

特別控除額は他の一時所得と合算して50万円です。課税対象となる金額は一時所得金額の1/2となり、その年の他の所得と合算して税金がかかります(総合課税)。

(3)贈与税の対象となる場合

贈与税の課税対象となる金額は「保険金-基礎控除110万円」で計算します。贈与額は保険金以外の同年中の贈与すべてを含んで計算します。

なお、傷害保険だと、契約時に特に死亡受取人の指定をしなければ法定相続人に支払われます(むしろ指定しないケースのほうが多い)。そのため一般的には相続税の対象になることが多いでしょう。

死亡保険金や満期保険金などを受け取った際の税金においては冒頭にお話ししたように「契約者=保険料負担者」が大前提です。

「契約者は夫でも保険料の払込口座がその親」といったことがよくあります。このとき契約者=夫、被保険者=夫、受取人=妻という契約形態であっても少々事情が変わってきますので注意してください(誰が保険料を支払って、誰がもらうか変わってくるため)。

死亡保険金については名義保険に注意

親が子どもために生命保険に加入しているケースがよくあります。例えば次のような契約形態です。- 契約者:親

- 被保険者:子

- 受取人:親

これは贈与あるいは相続財産などと取られてもおかしくないのですが、税務署でもこの契約者を途中で変更している場合、誰がどこまで保険料を負担しているのかこれまで把握ができませんでした。

保険会社から提出される支払調書などについて2018年1月1日から「生命保険契約等の契約者変更に係る調書の創設」、及び「生命保険金等の支払調書」の改正が行われています。簡単に言うと税務署が把握できるようになったということです。

主旨は契約者の変更情報などを把握して、相続税や贈与税などの税金の支払い逃れをする人を防ぐためです。

具体的には例えば保険会社の支払調書の提出基準が次のようになっています。

■改正前

・生命保険を解約した場合、保険金や年金を受給した際に発行

・解約返戻金などの一時金が100万円以下、年金が20万円以下の場合には提出不要

■改正後

・死亡による契約者の変更の場合でも支払調書を発行

・解約返戻金相当額が100万円以下の場合も提出

先ほどの例のような契約形態で子どもに保険契約を渡すときは親の負担分などに課税される可能性があることを覚えておいてください。今後はこうした名義保険について注意が必要です。

火災保険や自動車保険から保険金を受け取った場合の税金と確定申告

●火災保険から出る保険金火災保険から支払われる保険金は非課税となります。

●自動車保険から出る保険金

(1)車両保険

車両保険から支払われる保険金は非課税です。

(2)搭乗者傷害保険、自損事故、無保険者傷害

前出の傷害保険と同様の扱いになります。入通院か死亡かで扱いが異なります。

(3)対人賠償・対物賠償

これらの損害賠償金については非課税となります。

個人契約であれば、支払われた損害保険金には税金がかからないケースが多いのです。一方、災害に遭って経済的な損失を抱えたときには雑損控除や災害減免法、医療費については医療費控除のような税制上の優遇措置があります。忘れずに確定申告(還付申告)をして、払い過ぎた税金は取り戻すようにしましょう。

【関連記事】