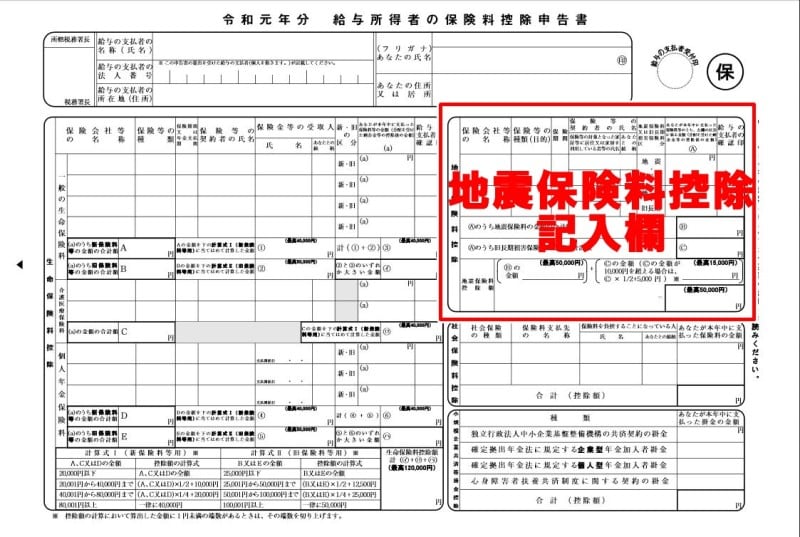

地震保険控除に必要な「地震保険料控除証明書」の見方

地震保険料控除は、2006年の税制改正により、2007年1月1日以降の支払い分の保険料から制度が始まっています。現在、損害保険の商品では、一部の例外を除いて、こうした控除を受けられるのは地震保険のみです。

地震保険料控除の基本を知り、地震保険料控除証明書の見方を覚えましょう

<地震保険料控除証明書 目次>

地震保険料控除とは

まず、地震保険料控除について、基本的なことを確認しておきましょう。詳しくは別記事(地震保険料控除とは?損保と確定申告)もご参考下さい。地震保険料控除は、地震などの損害部分に該当する保険料や掛金を対象にした保険料控除制度です。2007年(平成19年)1月1日以降の契約から制度がはじまっています。地震保険は単独では加入することができないため、火災保険に付帯して契約します。地震保険が付帯されている火災保険に加入している人の「地震保険料に該当する部分の保険料」について地震保険料控除が適用されます。

火災保険も地震保険も、契約は火災保険として一つのため、保険証券も1枚だけですし、負担している保険料は火災保険と地震保険の合算の金額です。しかし地震保険料控除ですから、火災保険料部分は控除の対象にならないのです。

地震保険料控除だけでなく経過措置も

新たに地震保険料控除が創設されたために忘れられがちですが、従来あった一定の条件の下で損害保険料控除も存在しています。具体的には、次のような保険契約が対象です。- 2006年(平成18年)12月31日までに契約した長期の損害保険契約(保険期間あるいは共済期間が10年以上で満期返戻金がある)

- 2007年(平成19年)1月1日以後にその損害保険契約等の変更をしていない

この例外措置である、長期の損害保険料控除の対象になる損保分野の契約は年金払積立傷害保険です。いわゆる損保の年金ですが、これも長期の損害保険料控除の対象です。他にもJA共済には積立タイプの火災共済があるので、条件を満たしている契約なら地震保険料控除の対象です。

地震保険料控除が対象になる人の3つのパターン

経過措置も含めて考えると、損害保険の保険料控除の対象となる人は以下の3パターンになります。- 地震保険料が対象

- 旧長期損害保険料が対象

- 両方が対象

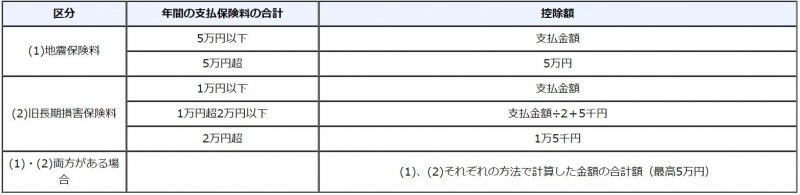

地震保険料控除の保険料と控除額

- 年間支払保険料合計 5万円以下 支払保険料全額控除

- 年間支払保険料合計 5万円超 5万円控除

- 年間支払保険料合計 1万円以下 支払保険料全額控除

- 年間支払保険料合計 1万円超2万円以下 支払保険料×1/2+5000円

- 年間支払保険料合計 2万円超 1万5000円

地震保険料控除証明書はどこにある?

地震保険料控除は、保険証券にくっついていて切り離して使う、あるいは保険会社から地震保険料控除証明書が郵送されてくるのいずれかです。最近は保険証券を発行しないWEB証券(ネット上で契約内容を確認)が主流です。その場合には契約後にWEB証券について確認案内のハガキが郵送されてくるので、それにくっついているケースもあります。いらない案内ハガキと思って間違って捨てないようにしてください。それでも地震保険料控除証明書がないときは、加入している損害保険会社の窓口に再発行の依頼をしてください。年末調整や確定申告の時期には、よくある問合せなのですぐに対応してくれます。

地震保険料控除証明書はどう使う?

基本的には、生命保険証控除証明書などと一緒です。地震保険料控除を受けるときには、年末調整の書類や確定申告書に地震保険料控除に関する事項を記入し、地震保険料控除証明書を一緒に添付してください。長期契約の場合の地震保険控除証明書は?

火災保険の場合、保険期間は1年間ではなく、2年以上の長期で契約している人も多いでしょう。長期一括払いの契約の場合には、長期の契約年数分をまとめて保険料の支払いをしていると思いますが、その年に支払った分の保険料が対象ですので、その年に対応する分が対象になります。この場合の地震保険料控除証明書ですが、初年度の該当分は損害保険会社から送られてくるか、保険証券についています。2年目以降の該当分については契約先の住所へ送られてきます。

地震保険料控除証明書の見方

地震保険料は、払込方法が一時払等の場合には記載の金額をそのまま記入すればOKです。月払の場合、郵送された時点(例えば9月末時点)まで払込が確定した保険料と、年末まで(つまり1年分)払込をした場合の保険料が記載されていることがあります。これは生命保険などでも同様です。その場合には年末調整の書類には年末まで支払う予定の保険料(年間保険料)を記載してください。

地震保険料控除の対象になる保険料・掛金はいくら?

控除の対象になるのは地震保険料部分だけなのはすでに解説したとおりですが、これに加えてもう少し具体的なケースで地震保険料控除の対象になるケースをみておきましょう。■地震保険を年の途中で解約、年の途中で加入

地震保険の契約を年の途中で解約したり、加入したりすることがあります。基本的な考え方は、実際に支払った金額が控除されると考えれば分かりやすいでしょう。地震保険は火災保険に付帯して契約します。火災保険と一緒に解約することもできますが、火災保険を残して地震保険のみ解約というケースもあります。

逆に火災保険しか契約していないものに契約期間の途中から地震保険を付帯することもできます。地震保険を解約した場合はそれまで支払った分までは地震保険料控除が適用されます。年の途中で加入した場合もその月から年末まで支払った分のみ控除対象になります。

■保険始期が12月で1月に引き落としされたらいつの控除か

火災保険・地震保険の保険の始期が12月の場合、契約を結ぶタイミングによって銀行口座の引き落としが翌年1月になることがあります。一時払いだと1年分の保険料が翌年引き落としになります。

当年の1月から12月に支払った保険料が控除の対象になるため、このケースでは翌年の地震保険料控除の対象になります。契約時に引落日などを確認しておきます。どうしても当年の控除にしたければ、コンビニ払いなどにして年内に保険料を支払うといいでしょう。

【関連記事】