積立保険はお金の運用方法として有利?

長期間低金利が続く状況で、お金の預け入れ先に悩む人も多いでしょう。特に安定的に資金を殖やしたい人にとって今はなかなか難しい状況です。生命保険会社でも一時払いタイプの保険を売り止めにしたり、2017年4月の予定利率の引き下げ以降は預貯金や保険でお金を貯めようとする人には選択肢が狭まっています。保険でお金を貯めるときの選択肢となるのが「積立保険」です。

積立保険とは「貯蓄性が高いタイプの保険の総称」と考えると分かりやすい

損害保険では、火災保険や傷害保険にも積立型はあります。生命保険なら、終身保険などが代表的な商品です。他にも学資保険もその一つです。積立保険とは何か、損か得なのか、どのように使えばいいのかを考えてみましょう。

<積立保険 目次>

積立保険とは何か?

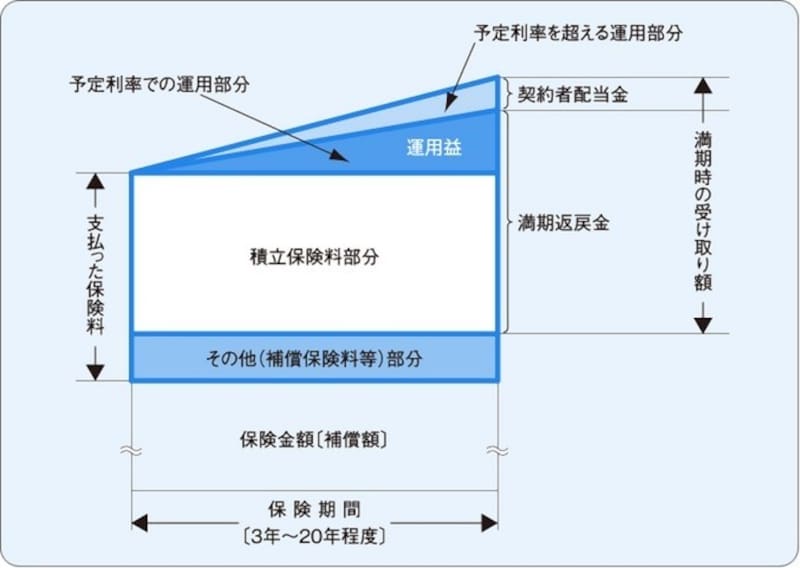

積立保険について忘れてはならないのは、そもそも積み立てだろうが掛け捨てだろうが「保険」であるということです。保険である以上、保障(もしくは補償)が必ずあります。つまり、その保障を受ける分は保障保険料として支払わなければならないということです。運用利率が高いときは、保障があっても掛金を支払った以上のものを受け取れるものもあります。逆に、利率が低いときには当然不利です。お金が戻ってくるものの、保険が預貯金とは根本的に違うのがココです。貯蓄性と補償性のどちらを重視するかによって、積立保険の商品選択が変わってきます。

気を付けておきたいのは、積立タイプの保険であるにも関わらず、昨今の金利情勢を背景に元本割れするものがあることです。

ここ最近は積立保険でも元本割れするものも多く、生保では多くの会社が外貨にシフトしています(外貨の為替リスクなどあり)。損保の場合は積み立て自体をあまり積極的にやっていない状況です。特に火災保険は補償を減らすわけにはいかないため、あえて積み立てを積極的に推進する理由がないのです。

積立保険のメリットは?貯蓄がなかなか続かない人には向く

少しずつでも、コツコツお金を貯めていくのはとても大切です。自分で意識してお金を貯められない人は、積み立てという仕組みを使うのが有効な方法です。

積立保険のメリットとは

勤務先で給与天引きや財形貯蓄などがあれば、コツコツお金を貯めるにはいい方法です。そういうものがない人は、別なところで積み立てしていくことを考えてください。

金融機関や保険ショップなどで低解約返戻金型の終身保険を貯蓄代わりに勧められた経験のある人もいると思います。この手の保険だと、契約後に早期で解約すると元本割れして損をします。また解約時に元本割れしない期間も以前より長くなっています。メリットとデメリットを理解して上手く利用してください。

積み立てをしてもお金が足りなくなると解約して使ってしまう人なら、短期で中途解約すると損する商品(保険)を利用すると、かえって貯めやすいという考え方もあります。現状保険や預金ではほとんど殖えません。資産運用ができる、するつもりがある人は、その方がいいでしょう。

もっとも、資産運用などしたくない人もいるので、殖えないけど減らなければいい、住宅ローンの返済を優先したい、などの考え方もあるでしょう。その中で、積立タイプの保険は、特に早期の中途解約が不利な点、資金がほとんど殖えない点を考慮すると現状では消極的な選択の一つです。

いくら払って、いくら戻るかは加入前に確認を

投資の勉強を続けていると、利率が低いときは、積立保険がお金を殖やす選択肢には入りにくいのが現状です。また、保障を重視する積立保険だと、保障保険料の部分が割高で元本割れの可能性もあります。保険を利用するなら、積み立てる金額と戻ってくるお金がいくらなのか、加入前に計算しておきましょう。いくら払って、いくら戻るのか?まず収支を確認することが必要です。途中でやめてしまうようなら戻ってくる金額も違います。これは積立保険を利用するときに必須で忘れてはならないことです。

すでに積立保険に入っているなら、どう見直す?

「保険の見直しをすれば必ず節約になる」とは限りません。もちろん、無駄なものは不要であることは言うまでもありませんが、人によっては見直しによって補償が足りなくなることもあります。積立保険を掛け捨てタイプの保険に切り替えれば、保険料は安くなります。とはいえ、保険料が安くなることだけに目を奪われてはいけません。契約期間の途中で積立保険を解約すると、受け取る解約返戻金は、積み立てた額よりマイナスということも十分ありえます。

また、特に生命保険などで予定利率の高い時期に加入した保険を、お宝保険などといったりすることがありますが、一旦解約すると同じ条件の良い保険はありません。そんなに条件の良い保険は、40代、50代以降の年齢の人でないと保有していないでしょうが、該当する人は覚えておいてください。

万が一、保険料の支払いが家計上厳しくなるなら、払済保険(保険料の払込みをやめて、今まで支払った保険料の分だけ保障を買う方法)にして、契約を維持する方が賢い選択です。

積立火災保険、積立傷害保険の注意点は?

積立火災保険や積立傷害保険の場合、「全損終了」すると満期返戻金が戻りません。例えば、積立傷害保険では、死亡保険金などが支払われたとき(全損事故のとき)に保険契約が終了する規定になっています。これを全損終了といい、このとき満期返戻金は支払いになりません。積立型の火災保険でも、全焼で保険金が100%支払われた場合、全損終了します。このときも満期返戻金は支払われないことになります。損害保険業界では、これらの積立タイプの火災保険や傷害保険は、以前ほど積極的に販売していません。どちらかといえば、子会社等の生命保険の商品にシフトしていますから、数は少ないはずですが大事なことなので覚えておいてください。

生命保険でも、例えば、終身保険は満期のある保険ではありません。中途解約してこれまで貯めたお金を受け取れますが、死亡事故が発生すれば死亡保険金が支払われて契約は終了します。それまで貯蓄した部分のお金が満期で戻ってくるわけではありません。

積立保険は預金よりも得?

お金を殖やす方法は、その人がどんな状況にあるかによって変わってきます。理屈で言うなら、目標を決めてお金を貯めながら一定の運用成果(多少リスクは取りながらでも)を目指すということになります。

積立保険の損得は人によって異なる

戦略的に返戻率が100%超えるように設定している保険会社もあるので、ここは使い方次第というところです。保険も預金も殖えませんから、この2択ということならポイントは現金化しやすいかどうかです。何かのときに手元に現金を持ってくることを優先するなら預金、満期までおいておけるなら保険です。

なお、どうしても資産運用等が嫌いな人ならこの2択か、百歩譲って個人国債くらいまででしょう。

保険の方が解約しにくい分、多少貯蓄性は高くなる

お得なこともそうでないことも必ず理由があります。この手の積立保険は、保険料払込期間中は解約返戻金が抑えられているため、短期で解約すると損します。預けたお金の換金性(流動性)を制限している分、預金などより多少有利ということです。一方、預金は多少利率で見劣りするものの、解説したように比較的換金しやすいものです。お金に関する勉強はするべきだとは思いますが、世の中そうは言ってもそれをしない人もいます。この記事を読んでいる人は情報収集力の高い人でしょうが、自分で情報を集めて判断するのか、プロのアドバイスを受けるのか、いずれにしても積立保険のメリットとデメリットを理解して判断してください。

【関連記事】