・支出、収入、貯蓄の3つの観点で見直しする

・支出を減らすには生活様式のダウンサイジングを

・収入を得るにはパラレルキャリアの形成を

・貯蓄に加え運用(投資)にチャレンジを

・まとめ

支出、収入、貯蓄の3つの観点で見直しする

50代に限らずとも全ての年代にいえることですが、「支出」を減らし安定した「収入」を得る、そして余ったお金を「貯蓄」にまわす。お金を考える際にはこの3つの観点に分け、それぞれの対策を取ることが必要になります。

50代を機に「支出」「収入」「貯蓄」を見直してみましょう

支出を減らすには生活様式のダウンサイジング

50代になったらまず見直したいのが生活様式のダウンサイジングです。定年退職したから急に支出を減らそうとしてもできるものではありません。まずは日々の生活様式を見直し無駄な支出がないかを考えてみましょう。ポイントは支出額の大きな固定費から見直すことであり、以下の2つはその効果が大きいです。

●保険の見直し

ご自身の加入している保険の中身をきちんと理解しているでしょうか。まずは現在加入している保険の中身を確認してみましょう。基本となるのは必要な保険に必要な分だけ入っているかどうかです。たとえば子どもが小さいうちは高額な死亡保障が必要ですが成長するにつれ保障額は少なくてよいはずです。保障額をそのままにしていないでしょうか。

また民間保険会社の医療保険も「安心のため」といくつも入っていませんか? 1日あたりの入院給付金や手術給付金の額は適正でしょうか?

サラリーマンは通常であれば公的な健康保険(協会けんぽ、健康保険組合)に加入しているため、収入に応じて月の自己負担上限は決められており、上限額を超えた金額は返ってきます(高額療養費制度)。

あくまでも公的な健康保険でカバーできない額を保障するのが民間保険会社の医療保険だと割り切って削れるものは削りましょう。

《参考》

サラリーマンが医療保険で備えるべき適正額を考えてみよう

高額療養費制度、月の上限は?申請方法は?

●住宅ローンの見直し

金利が高い時期に借りた住宅ローンをそのまま払い続けていないでしょうか。現在はかつてないほどの低金利。低金利のローンに借り換えることができれば返済総額を減らすことができます。

たとえばローン残高1000万円、残りの期間15年、金利3%(固定金利)ならば残りの返済総額は元利合計で約1243万円ですが、仮に1.5%(固定金利)に借り換えた場合の返済総額は約1117万円になり約126万円減額することができます。借り換えにかかる諸費用は銀行によって約20~40万円と異なりますが、それでも100万円近くの利息軽減効果が期待できます。各金融機関ではシミュレーターを用いた比較ができるようになっていますので、参考にしてみてはどうでしょうか。

《参考》

りそな銀行

イオン銀行

収入を得るにはパラレルキャリアの形成を

50代になったら現在勤めている会社での立ち位置はほぼ決まっています。社内はもちろん社外で何ができるのか自分自身を棚卸ししてみましょう。たとえ社内で出世している人でも定年、退職は避けられません。会社の看板が外れたあとも安定した収入を得るには自分自身に何ができるのか、強みを整理しておくことが重要です。強みがある場合もそれが定年後に即座に収入に結びつくとは限りません。そのため50代からは強みを生かした社外活動を行い社内・社外それぞれにキャリアを持つ、いわゆるパラレルキャリアの形成をお勧めします。もちろん現在の会社が副業・兼業を認めており社外キャリアが収入に直結するのならばそれに越したことはありません。認めていなくても強みを生かしたボランティア活動などで社外ネットワークを構築しておけば定年後の収入につながる可能性が出てきます。

なお現在の強みが将来の収入につながるかを知るにはスキルマーケットなどでその価値を調べてみるのもよいでしょう。

《参考》

ストアパッケージ(旧ランサーズストア)

ココナラ

貯蓄に加え運用(投資)にチャレンジを

皆さんの多くは「貯蓄」を増やすことで老後資金を確保してきた方が多いと思いますが50代からは「貯蓄」に加え「運用(投資)」の観点で考えることが必要です。なぜなら定年退職後は多かれ少なかれ収入は減り、支出とのバランスは大きく崩れるため、貯蓄に回すお金は減少もしくは貯蓄自体が取り崩されていくことが考えられます。そのためお金自身に増えてもらう仕組みづくり、つまり「運用(投資)」の観点が必要となってきます。定年退職後に急に運用を始めるのはリスクを伴いますので、まだ貯蓄に回すお金が定期的に入る50代から始めて慣れておくことが必要かと思います。

また極端な話ですが定年退職後に収入が減った分を運用による分配金や配当により補えれば、苦労して支出を減らす必要もありません。

とはいえ経験のない方にとって投資は導入や税制面などでかなりハードルが高いかと思います。そのため国は投資を後押しするために各金融機関で開設できるNISA(ニーサ)口座という毎年一定額の範囲内で購入した金融商品から得られる利益が非課税になる制度を用意しています。

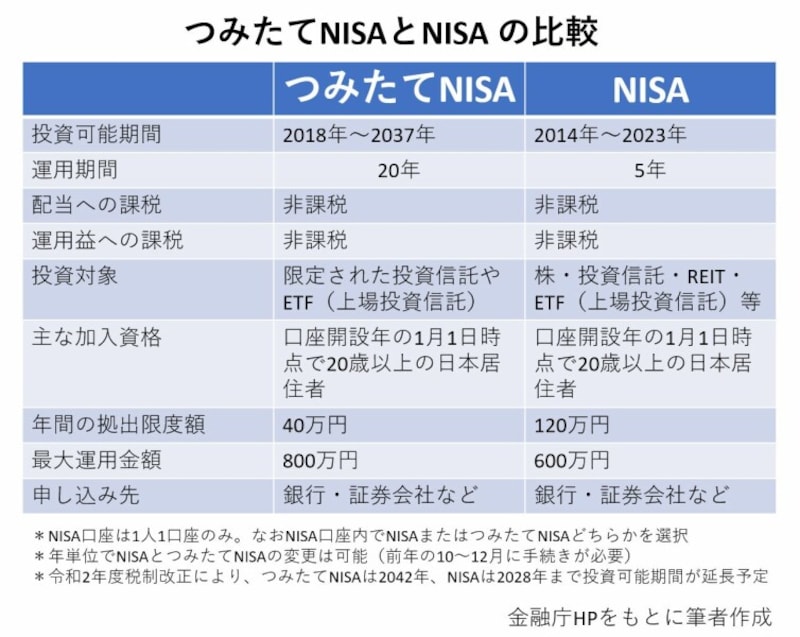

つみたてNISA、NISAは投資初心者にはメリットの大きい制度です

「NISA」が株、REIT(不動産投資信託)、投資信託、ETF(上場投資信託)等、幅広い商品を購入できるのに対し「つみたてNISA」は長期・積み立て・分散投資に適した一定の投資信託およびETF(上場投資信託)とややリスクの低い商品が対象となります。

どちらも分配金(NISAは配当金も)や売却した際の利益は非課税であり、今まで投資経験のない投資初心者はまずNISA口座を開設しその中での投資を考えるべきかと思います。

まとめ

いかがでしたでしょうか。今回は定年退職に備えて50代から見直しておきたい以下3つの観点を解説いたしました。・支出を減らすには生活様式のダウンサイジング

・収入を得るにはパラレルキャリアの形成

・貯蓄に加えて運用(投資)にチャレンジ

50代は定年退職まであと約10年です。10年しかないと考えるのか、10年もあると考えるのか。その期間の中で万全の準備をしておけば老後も豊かに暮らせるのではないでしょうか。

【関連情報をチェック】

人生100年時代、サラリーマンのマネープランはどう考える?

サラリーマンは65歳まで働く時代に、あなたの会社の定年は何歳?