<目次>

皆さんの勤めている会社の定年は何歳でしょうか? 60歳?65歳?今回は、会社員が何歳まで働くのがベストかについて考えてみたいと思います。

会社は65歳までの雇用を確保する義務があります

日本の定年制度は過去55歳が一般的でしたが、1994年に法律が改正され、60歳未満の定年が禁止となりました。2004年には、65歳までの雇用確保(高年齢者雇用確保措置)が義務化されましたが、各社が「一定の基準を満たす者が対象」などの基準を設けることができたため、十分な制度とはいいがたく、2013年には「希望者全員」に65歳までの雇用確保措置をとるよう改められました。

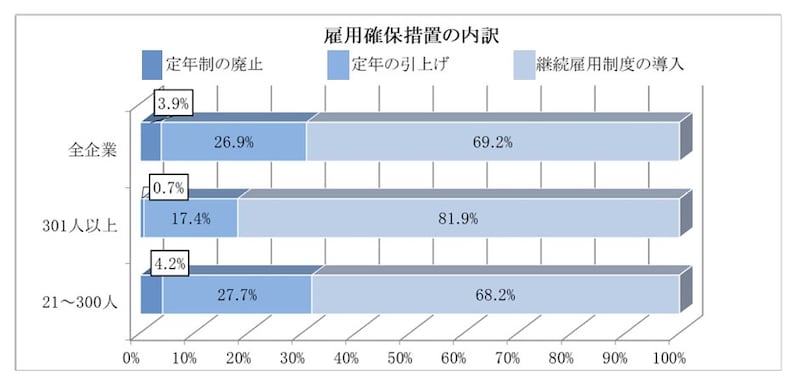

定年の引上げ・定年制の廃止・継続雇用制度のいずれかの導入は企業の義務です(出典:令和5年厚労省「高年齢者の雇用状況」より抜粋

なお、雇用確保措置とは「定年の延長」だけでなく「定年制の廃止」「継続雇用制度の導入」を含んだ3つの制度を指します。2023年のデータでは「継続雇用制度の導入」をとっている企業が最も多いのがわかります。

《参考》厚生労働省・令和5年「高年齢者雇用状況等報告」の集計結果

新たに70歳までの就業確保措置も企業の努力義務に

また政府は、2021年4月から企業に対し「70歳までの就業確保措置」を努力義務として取るよう法律の改正を行いました。現在は努力義務ですが、将来的には70歳までの雇用確保を義務化する狙いがあると思われます。《参考》厚生労働省 高年齢者雇用安定法の改正

雇用年齢を引き上げている理由は?

政府は、なぜ雇用年齢の引上げを行っているのでしょうか。その最大の理由は、年金受給開始年齢の引上げにあります。過去、厚生年金の受給開始年齢は60歳でしたが、2013年度より段階的に引き上げられ2025年4月以降は65歳となります。つまり、定年が60歳のままだと無年金・無収入の人が増えるため、定年の延長を含め雇用確保措置を政府は企業に求めているのです。

雇用年齢の延長による会社員のメリットとは?

継続雇用による収入確保はもちろんですが、その他どのようなメリットがあるのか、おもだったものを挙げてみます。●健康保険料の負担が軽くなる

会社員として働いている間は「協会けんぽ」もしくは「健康保険組合」に加入していると思いますが、定年後そのまま加入(任意継続被保険者)を続けるには、今まで会社と折半だった保険料を全額自分で支払うことになり負担は大きくなります。雇用年齢が上がれば、健康保険料は会社と折半となり自分で払う負担は軽くなります。これは介護保険料についても同様であり、継続加入できる期間は2年までです。

なお、任意継続しない場合は、国民健康保険に切り替わりますが、一般的に保険料はかなり割高になります。つまり働き続けることで健康保険料が上がるのを抑えることができるのです。

●定年後1年間は続く高い住民税を給与から支払うことができる

定年しても1年間はほぼ同じ額の住民税がかかるのをご存じでしょうか。その理由ですが住民税は前年の所得をもとに計算され、翌年の6月から1年間支払うものだからです。つまり、定年前の高い給与をもとに計算された金額を定年後に負担するわけです。定年し収入がないのに、働いている時と同じ額を負担するのは非常に厳しいですよね。

60歳以降も働き続ければ、たとえ給与が少なくとも、定年後1年間は続く高い住民税を払うことができます。

●65歳から受け取る厚生年金が増える

国民年金の支払いは原則60歳までですが、厚生年金は働いている間は原則70歳まで加入することができます。もちろん払った分だけ65歳から受け取る厚生年金の額に反映されますし(注1)、障害をかかえてしまった場合には障害厚生年金の対象者にもなります。

注1:65歳以降も厚生年金に加入しながら年金をもらうと減額された老齢厚生年金額が支給されることもあります(在職老齢年金)

60歳以降は自営業も併用するハイブリッドな働き方も

60歳以降も働くことにメリットが多いとはいえ、「今までみたいにバリバリ働きたくない」「継続雇用制度では週に2~3日しか働かせてもらえない」「今までの半分の給与しかもらえない」といった話もよく聞きます。それならば継続雇用の会社員でありながら、自営業を行うハイブリッドな働き方はいかがでしょうか(要就業規則確認)。ポイントは「自分のやりたいことを自営業にする」です。前項で挙げた継続雇用のメリットを受けつつ、たとえ収入が少なくとも、今まで自分のやりたかったことを自営業にしてしまうのです。

65歳までに自営業を軌道に乗せれば、その後は年金をもらいながら好きなことを仕事にでき、心の面でも金銭的な面でも、老後を豊かにすることが可能かもしれません。

まとめ

いかがでしたでしょうか。文中にも書きましたが、2021年4月以降「改正高年齢者雇用安定法」が施行され「70歳までの就業確保措置」が企業の努力義務となっています。今後もさらに雇用年齢の引上げは続いていくでしょう。前述したように会社員として働くことのメリットは大きく、筆者は60歳以降も働けるのなら働くべきと考えます。ただし、60歳以降の働き方はそれまでの会社を中心としたものとは違います。年金がもらえる65歳以降の自分を念頭においた働き方を模索すべきではないでしょうか。

【関連記事をチェック】

人生100年時代、会社員のマネープランはどう考える?

老後の生活に経済面で不安を抱える世帯は8割!どうすればいい?

年金はいつからいくらもらえる?ねんきん定期便をチェック

公的年金の繰り上げ受給、繰り下げ受給 結局どうしたらお得なの?