・高額療養費制度とは

・ひと月の負担の上限額はいくら?

・年4回目からは月の負担がさらに減ります(多数該当制度)

・同じ保険証をもつ家族は合算して計算できます(世帯合算制度)

・高額療養費を申請するにはどうすればいい?

・対応は健康保険によってまちまち

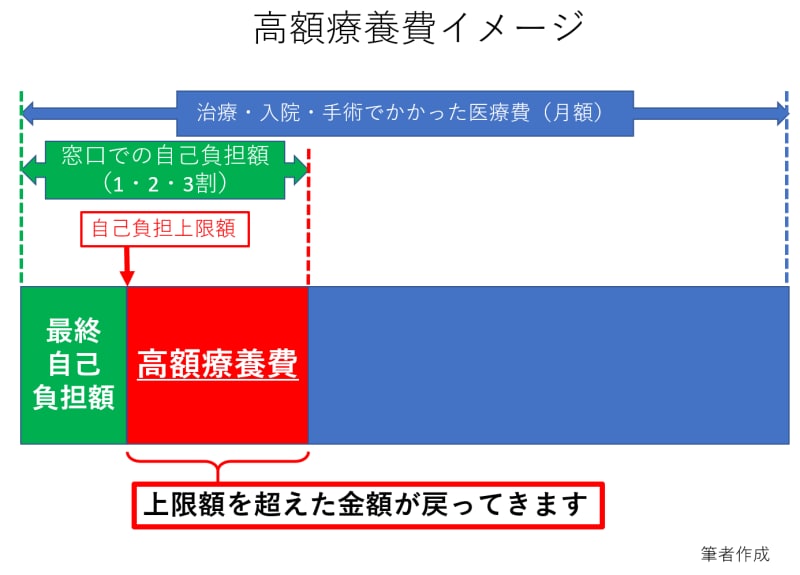

高額療養費制度とは

病院や薬局の窓口で負担した金額が、ひと月(月の初め から終わりまで)に一定額(上限額)を超えた場合に、その超えた金額が戻ってくる制度のことを「高額療養費制度」といいます。対象となるのは入院や治療、手術にかかった医療費ですが、入院時の食事、差額ベッド代、先進医療の施術料は対象外です。

病院で払う月の窓口負担が上限額を超えると高額療養費として払いもどされます

ひと月の負担の上限額はいくら?

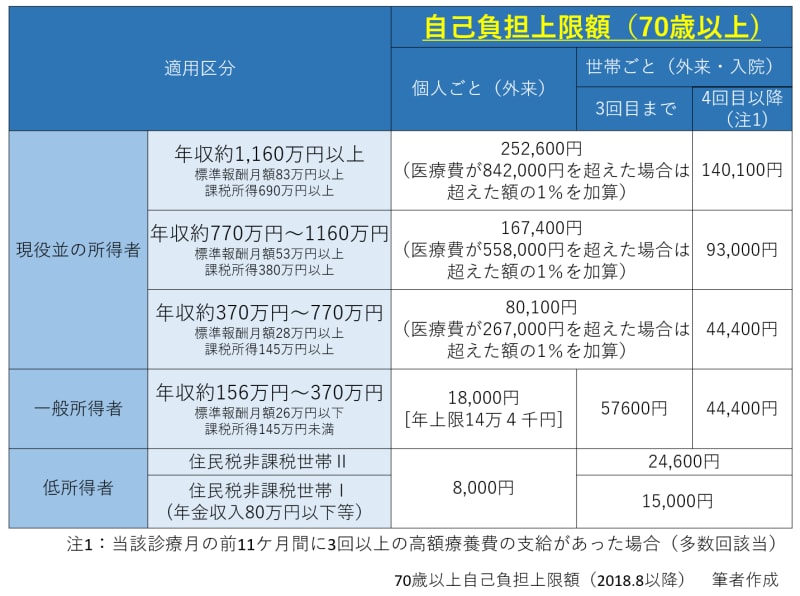

ひと月の上限額は、その方の年齢や所得によって異なります。まず年齢が70歳以上か70歳未満かで分かれたうえで、それぞれの所得によって上限額が決められています。以下は70歳以上の方の上限額です。

70歳以上の方の月の自己負担上限額

表から分かるように一般所得者、低所得者には外来のみでの上限額も設定されています(2018年8月以降、現役並み所得者の外来のみでの上限額設定はなくなりました)。なお69歳以下には外来のみの上限額の設定自体がありません。

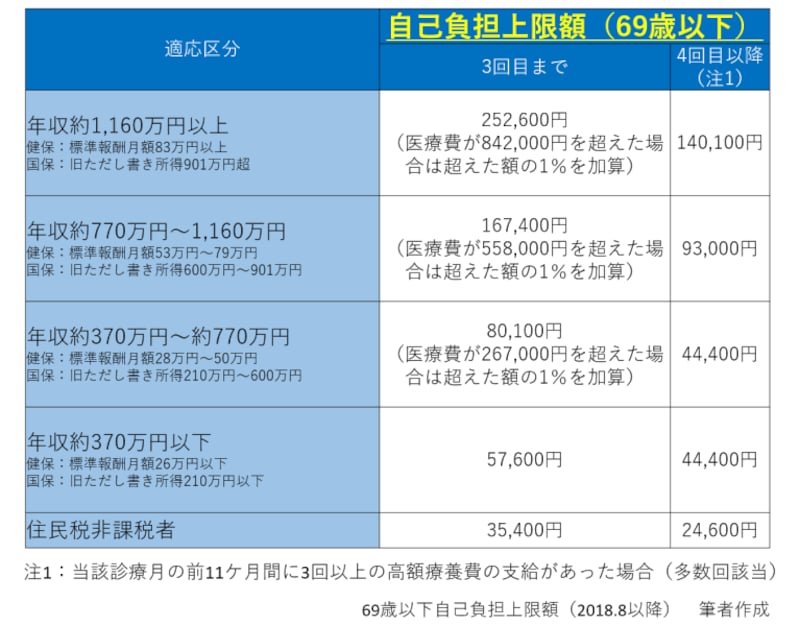

以下は69歳以下の方の上限額です。

69歳以下の方の月の自己負担上限額

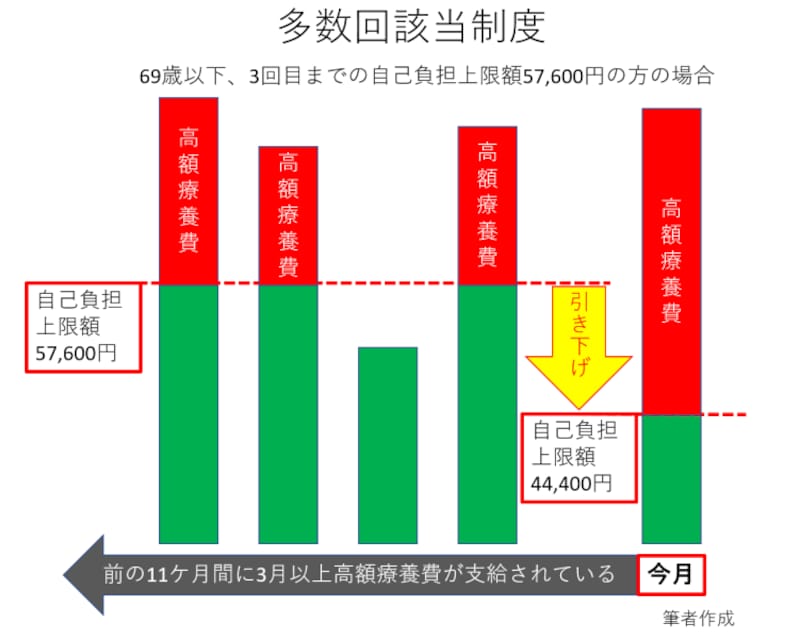

年4回目からは月の負担がさらに減ります(多数該当制度)

それぞれの上限額表の右端に4回目以降(注1)とあるのにお気づきでしょうか。これは多数回該当とよばれる制度です。具体的には前の11カ月の間に高額療養費が支給される月が3回以上あれば、今月の窓口負担の上限額がさらに引き下げられる制度のことです。

3回高額療養費制度が適応されると4回目はさらに上限額が下がり負担が減ります

例えば69歳以下の表の『年収約370万円以下、3回目までの自己負担上限額57,600円』の方の場合、4回目以降の月は窓口負担44,400円が上限になります。

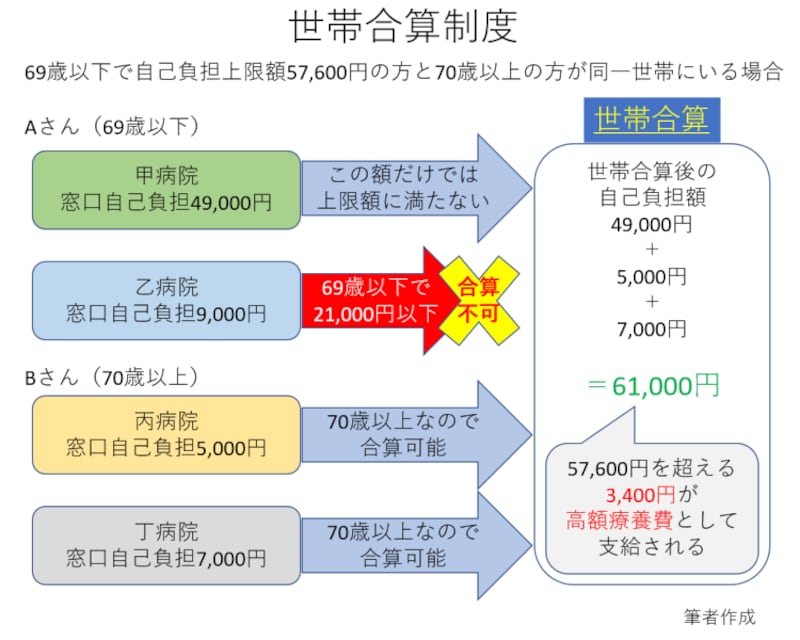

同じ保険証をもつ家族は合算して計算できます(世帯合算制度)

自分一人の月の窓口負担額だけでは上限額を超えない場合でも、同じ保険証を持つ方(同じ健康保険に加入している方)が世帯にいる場合は、その方の負担額を合算して上限額を超えるかどうか判断できます。これを世帯合算制度と呼びます。ただし本人や合算しようとする方が69歳以下の場合は月の窓口負担額が21,000円を超えたもののみが合算の対象となる点にご注意ください。なお70歳以上の方はすべての窓口負担額が合算対象となります。

なお世帯にそのような方がいない場合でも、1つの医療機関での窓口負担だけでは上限額を超えなかった場合、同じ月に別の医療機関にかかっていれば、その窓口自己負担も合算して上限額を超えるかどうか判断できます。

ただしこの場合も69歳以下の方の場合は月の窓口自己負担額が21,000円を超えたもののみが合算対象となります。なお70歳以上の方はすべての窓口負担額が合算対象となります。

同じ健康保険証を持つ方が世帯にいれば医療費を合算することができます

合算額が上限額を超えれば、超えた額が高額療養費として支給されます。

高額療養費を申請するにはどうすればいい?

高額療養費制度を受けるには主に以下の3通りの方法があります。●「限度額適応認定証」を事前に交付してもらい、窓口支払い額を上限額までとする方法

申請先は健康保険の種類によって異なります。国民健康保険は各市町村役場、健康保険組合の場合はその窓口、船員保険と全国健康保険協会(協会けんぽ)は協会の各都道府県支部、共済組合は各共済組合です。

なお70歳以上の方は「高齢受給者証」が交付されていると思いますが、それを提示することで窓口支払い額が上限額までになりますので申請は必要ありません。

●「高額療養費受領委任払い制度」を利用し、窓口支払額を上限額までとする方法

事前に加入している健康保険に医療費の支払いが困難である旨を申請したうえで、高額療養費の受け取り権限を医療機関に委任する方法です。ただし利用できる健康保険、医療機関は限られているため、まずは加入している健康保険の窓口にお問い合わせください。

●「高額療養費支給申請書」を提出し事後に高額療養費を受け取る方法

窓口で自己負担額を全額支払ったあと、加入している健康保険に申請書を提出することで上限額を超えた金額を受け取る方法です。支払われるのは受診した日から3カ月程度かかります。

申請書の様式は各健康保険で異なりますのでご加入の健康保険窓口に問い合わせください。

対応は健康保険によってまちまち

加入している健康保険によっては「高額療養費の支給対象となります」と支給申請を勧めてくれるところや、各種申請をせずとも自動的に高額療養費を口座に振り込んでくれるところもあるようです。また健康保険組合には独自の制度として、高額療養費の上限額よりさらに低い上限額を設定し、給付(付加給付制度)を行っているところもあります(国民健康保険、協会けんぽにこの制度はありません)。

医療費の支払いが困難なときには、無利息の「高額医療費貸付制度」 を利用できる場合もあります。制度利用が可能かどうかや貸付金水準については加入している健康保険で異なりますので、各健康保険の窓口にお問い合わせください。

【関連記事をチェック】

サラリーマンが医療保険で備えるべき適正額を考えてみよう

定年退職後にかかる医療費と介護費の目安はいくら?自己負担の金額とは?