全額必要経費に算入する方法とは?

ガイド記事 今さら聞けない、フリーランスの減価償却の基本では、減価償却の基本について説明しました。その考え方とは「耐用年数という税法が定めた使用可能期間にわたり必要経費に算入する」という手続きとなります。ですが、一方で、たとえば「100万円の機械を購入したのだから、100万円必要経費にできるでしょう」と思っている人も少なくないでしょう。税法上それに近い取扱いができるものがあるのです。減価償却の基本をおさえた上で、そちらもおさえておくと確定申告提出間際の節税につながるかもしれません。

少額減価償却資産を利用して300万円の節税に?

そのひとつが少額減価償却資産の特例といわれているもので、2022年3月31日までに取得した取得価額10万円以上30万円未満の減価償却資産については、一定の要件の下でその取得価額の合計額のうち300万円に達するまでの取得価額の合計額をその業務の用に供した年分の必要経費に算入できるという制度です。たとえば、リモートワークに対応するため、21万円のパソコンを14台購入し、ただちにネットにつなげたとします。この場合、

- 21万円×14台=294万円<300万円

ただし、こちらは青色申告者限定で活用できる特例です。ガイド記事 夢の独立、フリーランスが開業時に提出すべき届出書類は?で説明したように「青色申告で確定申告する」という行為は承認制となっていますので、提出期日までにきちんと所得税の青色申告承認申請手続きを行い、いつの年分の確定申告からこの特例が適用できるかを確認してから、行動に移すようにしましょう。

一括償却資産は白色申告者でも使用可能

もうひとつの選択肢が、取得価額が10万円以上20万円未満の減価償却資産をについて利用できます。こちらは、一括償却資産といわれているものですが、その一括した減価償却資産の取得価額の合計額の3分の1に相当する金額をその業務の用に供した年以後3年間の各年分において必要経費に算入することができるという制度です。たとえば、動画配信事業をはじめた個人事業者が18万円の撮影機器を購入した場合、

- 18万円×1/3=6万円

一方、この撮影機器が故障したため廃棄したということであっても、除却損は計上できず、3年間にわたる減価償却手続きを継続することとなります。たとえば、1台当たり15万円の事務机を10台導入したが、事業規模の縮小にともない3台除却したとします。この場合、7台は向こう3年間にわたる減価償却手続きを続け、3台除却損を計上するというように区分することはできず、当初どおり事務机10台分の減価償却を向こう3年間にわたり継続することとなります。

確定申告書の作成にとりかかる前に

個人事業主やフリーランスの方が確定申告書を作成する前に手をつけなければならないものに、青色決算書(白色の場合白色収支内訳書 以下とりまとめてここでは決算書といいます 以下、青色決算書の記載を例にとり説明)の作成があるのですが、1ページの減価償却費を記入する前に、3ページの減価償却費の計算の表をとりまとめる必要があります。

所得税青色申告決算書 減価償却費の記載の流れ (出典:国税庁資料 一部加工)

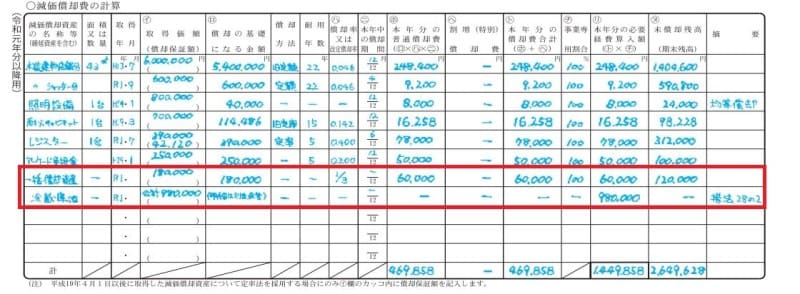

この記載例でいうと、本年分必要経費算入額1,449,858円が、1ページの減価償却費に転記されているのです。

所得税青色申告決算書 減価償却費の計算の記載例 (出典:国税庁資料 一部加工)

ここでいうと、下の二行に一括償却資産と少額減価償却資産(記載例では冷蔵庫他と記載)が記載されています。なお、少額減価償却資産ですが、所得税の確定申告を作成するにあたって、「措法28の2」と記載することとされています。

これは、税法上、時限立法といって期限が定まっている(現行の少額減価償却資産の特例は2022年3月31日まで)措置法なので、このような決まりがあります。

ポイントになる「事業の用に供する」という考え方

なお、減価償却資産全般にわたる注意点なのですが、購入日=使い始めた日にならないこともあるので注意が必要です。たとえば、車の人気車種であれば、納車まで数カ月かかるというものもあるでしょう。注文したのは2020年12月なのに、納車されたのが2021年1月である場合、2020年の減価償却費は1円も計上できず、減価償却費が計上できるのは2021年からとなります。

パソコン購入でも「2020年年末に購入したが、配送を利用したので2021年になってから事務所に届いた」という場合も同様です。つまり、2020年の減価償却費は1円も計上できず、減価償却費が計上できるのは2021年からとなるのです。

パソコン購入の場合は本コラムで紹介した少額減価償却資産の特例を活用する事例も多いでしょう。その場合、年末に購入し、年末から使い始めたということを説明できるよう、パソコンメーカーへのユーザー登録履歴を残しておく、あるいはメールの受信履歴を残しておく、といったように「使いはじめた」とういう客観的事実を残しておくことも重要です。

税務上、「使い始める」ことを「事業の用に供する」あるいは「業務の用に供する」というのですが、領収書の日付が減価償却の開始日とならない場合もあるのです。

年末あるいは期末の節税対策には細心の注意をはらいましょう。

【関連記事をチェック!】

今さら聞けない、フリーランスの減価償却の基本

夢の独立、フリーランスが開業時に提出すべき届出書類は?

「自宅 兼 事務所」の家賃は必要経費になる?ならない?