ここでいう「事業の運営」というのがひとつのポイントで、ここで税務署に届出が必要な方は「新たに事業所得、不動産所得又は山林所得を生ずべき事業の開始等をした方」となります。

逆の見方をすればスポット的に株式の売買をしているというのであれば譲渡所得となるので事業所得ではありませんし、サラリーマンの傍ら仮想通貨の運用をしているというのであれば雑所得となるので事業所得とはならないのです。

事業所得とは「反復・継続・独立」といって一般的にその事業だけで生計を立てられる事業を指し、業務の形態を特に問いません。したがって、ここでは極めて小規模で開業することを想定した場合に、どのような届出が必要でいつまでに提出しなくてはいけないのかを整理しておきましょう。

税務以外でも必要になる!? 個人開業届

まず、冒頭で説明したように新たに事業を開始したときに必要になるのは「個人事業の開業届出書」です。その様式は国税庁ホームページから入手でき、PDFファイルに上書き、そのままプリントアウトして提出できるようになっています。提出先は納税地を所轄する税務署、提出時期は事業の開始等の事実があった日から1カ月以内とあるので忘れずに提出してください。納税地とは通常は住所地とされているので、住民票のある税務署ということになります。記載内容でポイントになると思われるのは以下のとおりです。

個人事業の開業届 記載例 抜粋 (出典:国税庁資料 筆者一部加工)

まずは開業に○印をつけるところからはじまるのですが、以下、上から順に

- 税務署……上記のとおり通常、住所地を所轄する税務署名を記載します

- 納税地・事業所等……住所地が納税地であれば同上、別途、事業所があればそちらを記載します

- 個人番号……官公庁に提出する書類にはマイナンバーの記載が義務づけられています

- 屋号……屋号のほかペンネームや呼称等でもOKです(必須ではありません)

- 届出の区分……囲みの開業の箇所のみ記載します。住所が納税地である場合は記載内容は同じになります

- 開業日……営業を開始した日となります(後述する青色申告承認申請手続きと関連します)

- 事業の概要……税務署はもちろんのこと金融機関に口座開設するときに事業の実態について聞かれることがあるので詳細に記載しておきましょう

- 給与等の支払いの状況や給与支払いを開始する日……給与の支払い予定のある場合はおおまかに記載しておきましょう。逆に、給与の支払い予定のない場合は空欄でもかまいません

青色申告の承認申請は提出期限厳守で

上記で説明した個人事業の開業届出書は「実は提出していない」という人も一定数います。確定申告を行ったあとに個人事業の開業届出手続きを知ったという方もいるからです。しかし、青色申告承認申請手続きは提出期限厳守で提出することが必要です。

その様式は「所得税の青色申告承認申請書」といい、「個人事業の開業届出書」と同様、国税庁ホームページから入手でき、PDFファイルに上書き、そのままプリントアウトして提出できるようになっていて、提出先は「個人事業の開業届出書」と同じ税務署となります。

提出時期ですが

- 青色申告書による申告をしようとする年の3月15日まで

- 事業開始の日から2カ月以内

たとえば、2020年9月1日に事業開始したのであれば、2020年3月15日はすでに過ぎているのですから、2020年10月31日が申告期限になるということです。

なお、ここでいう開業日ですが「個人事業の開業届出書」に記載した開業日がポイントになってきます。したがって、個人事業の開業手続きと青色申告承認申請手続きは、できればセットで考えることが重要です。

一方、いままで白色で申告していた方が青色申告に切り替えたい場合には、「青色申告書による申告をしようとする年の3月15日まで」というルールだけとなりますので、2020年3月16日に青色申告承認申請手続きを行っても、2020年から青色申告は承認されず、2021年からの適用となります。

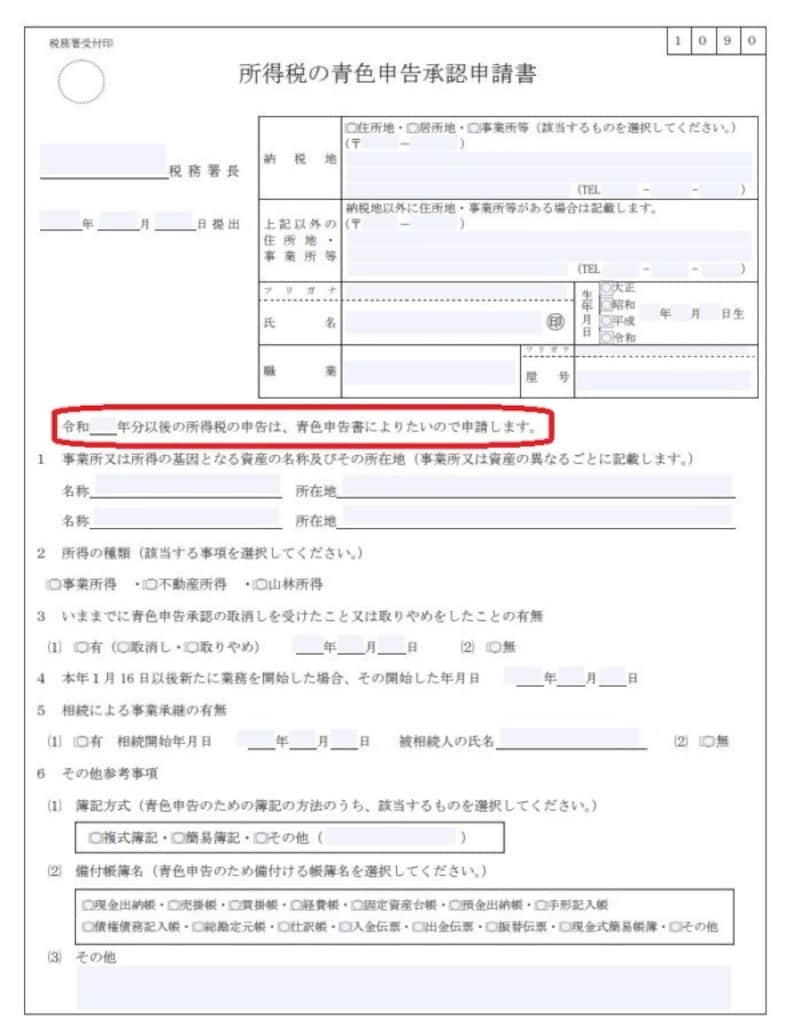

所得税の青色申告承認申請書 記載例 抜粋 (出典:国税庁資料 筆者一部加工)

したがって、「所得税の青色申告承認申請書」の記載ポイントは、

「令和 年分以後の所得税の申告は、青色申告書によりたいので申請します。」

の空欄でここの記載内容が「所得税の青色申告承認申請書」の提出時期と密接に関連してきます。

なお、青色申告承認申請手続きは被相続人の事業を相続により承継した場合にも別途提出が必要となります。その場合の提出期限は下記のとおりです。

- その死亡の日がその年の1月1日から8月31日までの場合……死亡の日から4カ月以内

- その死亡の日がその年の9月1日から10月31日までの場合……その年の12月31日まで

- その死亡の日がその年の11月1日から12月31日までの場合……その年の翌年の2月15日まで

もちろん、「青色申告で確定申告を行いたくない」というのであれば、こちらの承認申請は不要です。ですが、個人事業主やフリーランスが確定申告を行う場合、青色申告のほうがいろいろと特典も多いので検討するのもいいでしょう。

その他、独立開業時に必要な任意の手続き

その他、独立開業時に必要な手続きとしては「給与支払事務所等届出手続き」「青色事業専従者給与に関する届出手続」「源泉所得税の納期の特例の承認に関する申請手続き」などがありますが、こちらは必須ではなく状況に応じて、ということになります。たとえば

- 「給与支払事務所等届出手続き」であれば……給与を実際に支給するときになってからでOK

- 「青色事業専従者給与に関する届出手続」であれば……給与の支給対象者に青色事業専従者が含まれるときになってからでOK

- 「源泉所得税の納期の特例の承認に関する申請手続き」であれば……源泉所得税を差し引く必要があるほどの給与を支給するときになってからでOK

もちろん、これらは個人事業主やフリーランスの方にとっては節税にもつながりますし、一方で、源泉所得税を差し引き忘れたときのペナルティの軽減にもつながるので、検討に値する税務手続きではあるのですが、それぞれ前提条件や提出期限、提出してしまうことによるデメリットもあるので、また、別のコラムで解説いたします。

まずは、個人事業の開業届出書の提出と、青色申告承認申請手続きの検討(提出する場合は期日厳守)が、必須となります。

【関連記事をチェック!】

「自宅 兼 事務所」の家賃は必要経費になる?ならない?