フリーランスの自宅と事務所が一緒の場合は経費になる?

純然に「事務所の家賃を支払っている」あるいは「店舗の家賃を支払っている」という方であれば、どの程度必要経費に算入するか?で悩む人は少ないと考えます。実際に受けた相談事例でも賃貸借契約書の記載内容を確認し、業務の遂行上、必要であるならば100%必要経費※に算入している人も多いと考えます。(※この場合、支払先が生計を一にする配偶者その他の親族であれば一切必要経費になりませんので注意してください)

自宅を事務所にしている場合はどうなる?自宅をスタジオやキッチンにしているなどいろいろな形態が考えられます

しかしながら、比較的小規模なフリーランスや個人事業主の方の中には「自宅と事務所が一緒」「自宅と店舗が一緒」あるいは「自宅とアトリエが一緒」という方も少なくないように思います。

では、「自宅と事務所が一緒」「自宅と店舗が一緒」というような方が家賃を支払っていた場合、100%必要経費に算入できるのでしょうか?逆に、一部しか必要経費に算入できない場合どのような基準で判断すべきなのでしょうか?そのような自宅でも仕事でも使っているあれやこれやについてまとめてみました。

家事関連費は必要経費にはできない?!

家事上の経費や家事上の経費や関連する経費は原則として必要経費に算入することができないとされていて、たとえば「取引先との打ち合わせ等を必要経費に算入できるが、家族との飲食は必要経費に算入できない」といったことは容易にイメージがしやすいかと考えます。しかし、「自宅と事務所が一緒」「自宅と店舗が一緒」というような場合、「全部仕事で使っているとは言い難いけれど、すべて家事上の経費かというとそれもちょっと」となるのではないでしょうか。これを税務上「家事関連費」といい、以下のような取扱いをしている場合に限り必要経費に算入できる、とされています。

- 家事上の経費に関連する経費の主たる部分が業務の遂行上必要であり、かつ、その必要である部分を明らかに区分することができる場合

- 青色申告書を提出することに係る家事上の経費に関連する経費のうち取引の記録等に基づいて、業務の遂行上直接必要であることを明らかにすることができる場合

自宅と事務所が一緒の場合の経費算入割合はこうする

したがって「必要である部分を明らか」すればいいのであって、その方法まで税法上には記載してありません。では、実際に自宅兼事務所の家賃を支払っていた、というようなケースではどのような方法をとればいいのでしょうか。たとえば、賃貸マンション(総床面積72㎡)のうち、1部屋(床面積18㎡)だけを事務所用として使用していて、家賃が月額18万円(年間216万円)だった場合だとすると

総床面積のうち、事業用として使用している分の割合(これを事業専用割合といいます)は

- 仕事用の床面積18㎡÷総床面積72㎡=25%

- 216万円×25%=54万円

他にもある家事関連費

このようにみていくと他のも家事関連費項目は多く存在します。すでに紹介した「家賃」はもとより、「ガス代」、「水道代」、「電気代」といった光熱費関連あるいは「インターネット利用代金」や「自宅の固定電話代」といった通信費関連、「ガソリン代」といった車両関連費などがこれに該当します。

このように一定割合の経費を削ることを「按分」というのですが、「按分」の方法まで税務上は規定されていないのでたとえば

- 「ガス代」、「水道代」、「電気代」であれば

- ・・・部屋に設置されてあるコンセントの数や使用時間

- 「ガソリン代」であれば

- ・・・総走行距離数に含まれる仕事で使用した走行距離数

「按分」しているかどうかで税務調査の選定対象に?!

「こんなこまかなことをしていなくてもどうせバレないでしょ」というとそんなことはありません。すべての費目ではありませんが「按分」がなされているかどうかは確定申告の記載内容ですぐ判明するものもあります。いわば税務署の職員がパッとみてわかる誤った確定申告書、ということです。

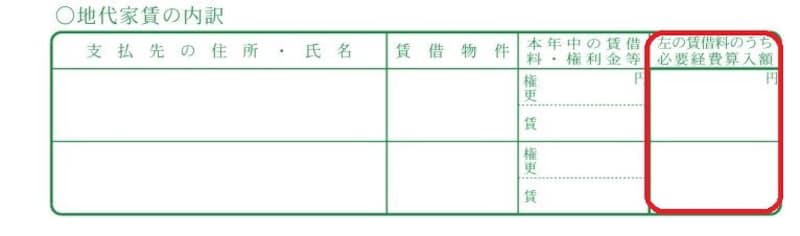

たとえば、以下の図表は実際の所得税青色申告決算書の3ページ目の一部分の抜粋です

ここに、自宅兼事務所の家賃が月額18万円(年間216万円)だったとして、左の賃借料のうち必要経費算入額に同額記載していたらどうでしょうか。

「これはプライベート部分も含んで全額計上している」と判断されてしまうことになります。

所得税青色申告決算書 3ページ目 抜粋 (出典:国税庁資料より)

もちろん、このような端緒が露見すると「では、他の費目もみてみよう」ということになり、税務調査の選定対象になる可能性もあります。そこでは「ガス代」、「水道代」、「電気代」といった光熱費関連あるいは「インターネット利用代金」や「自宅の固定電話代」といった通信費関連、はたまた「ガソリン代」といった項目までチェックを受けることになるでしょう。

家事関連費という名の按分が必要な経費、その申告書を提出する前に、最後にもう一度チェックしてみてください。

【関連記事をチェック!】

所得とは?収入とは?その意味や違いとは【動画でわかりやすく解説】

【2021年】確定申告の期間はいつからいつまで?納税の締め切りは?

ひとり親控除ってなに?寡婦控除および寡夫控除との違い

確定申告のやり方マニュアル