では、「ひとり親控除」とは何なのでしょうか。その背景から、適用ポイント、年末調整や確定申告での対応を順にみていきましょう。

婚姻関係になかった未婚の「ひとり親」は寡婦控除・寡夫控除の対象から外れていた

病気がちな人のほうが生活がたいへん、あるいは、障がいがある人のほうが健常者より生活がたいへん、このような考え方から医療費控除や障害者控除が現行税制で設けられています。同じように、シングルマザーやシングルファーザーは子育てと就労の両立が困難といった事情により、経済困窮に陥る可能性が高くなることが現状でも問題視されています。

一方、従来の寡婦控除および寡夫控除の規定はその要件に「離婚あるいは死別後婚姻せず」あるいは「死別後婚姻せず」といったように、婚姻関係にあった配偶者と「死別」もしくは「離別」したということが求められ、婚姻関係になかった未婚の「ひとり親」は寡婦控除および寡夫控除の対象から外れていた、という背景があります。

したがって、2020年から導入された「ひとり親控除」は寡婦控除および寡夫控除の抜本的改正の一部ともいえます。

「ひとり親控除」が適用される人とは? 合計所得金額500万円超の場合には対象外

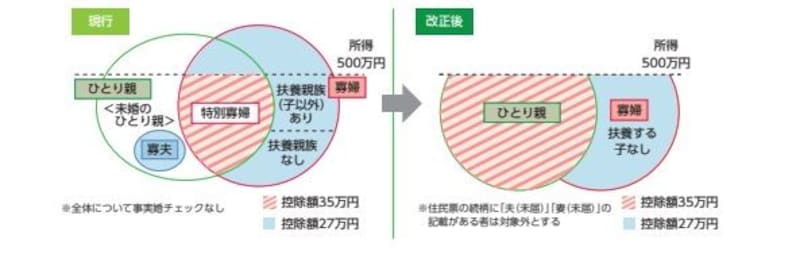

2020年の年末調整、あるいは2021年3月期の確定申告より寡婦控除および寡夫控除については「合計所得金額500万円超の場合には対象から外す」とされた一方で「ひとり親であれば婚姻の有無を問わない」という制度に改められたので、後者をもって「ひとり親控除」と呼称しているというのが実際です。概要は下図のとおりです。

ひとり親が所得控除に加わるイメージ図(出典:財務省資料より)

なおこの改正は、所得控除の男女差も解消された改正となっています。

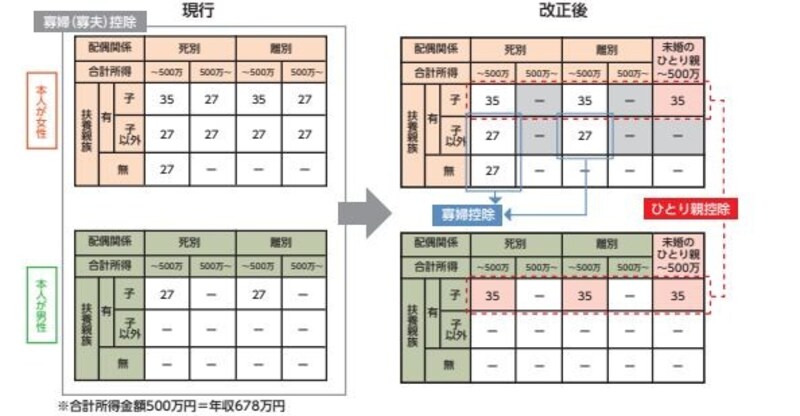

例えば、従来の寡婦控除・寡夫控除であれば合計所得金額500万円以下で、かつ、同一生計の子を有する場合、年末調整対象者が女性であれば、所得控除額が35万円だったのですが、年末調整対象者が男性ですと、所得控除額が27万円と男女差がありました。ところが改正後は、下表でわかるとおり、合計所得金額500万円以下で、かつ、同一生計の子を有する場合、死別であっても、離別であっても、未婚のひとり親であっても年末調整対象者の性別による所得控除額の差は解消されています。

所得控除の男女格差が解消されるイメージ図(出典:財務省資料より)

ひとり親控除の年末調整での記入方法とは?

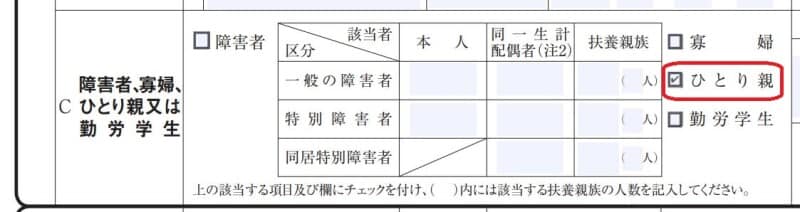

税法上、未婚のひとり親であることの定義としては「事実上婚姻関係と同様の事情にあると認められる人がいないこと」とされていて、具体的には、住民票において、世帯主と事実上婚姻関係と同様の事情にあると認められる記載がなされていないことが求められています。例えば、年末調整時には勤務先から提示を求められることも想定されますので、早めに準備しておきましょう。また、年末調整時の書類の記載箇所および記載内容ですが扶養控除等(異同)申告書の中央やや左下部分の寡婦、ひとり親又は勤労学生という欄の、「ひとり親」と□内にチェックマークを入れるだけです。

年末調整 ひとり親控除の記載例(出典:国税庁 年末調整のしかた より)

ひとり親控除の確定申告での記入方法とは?

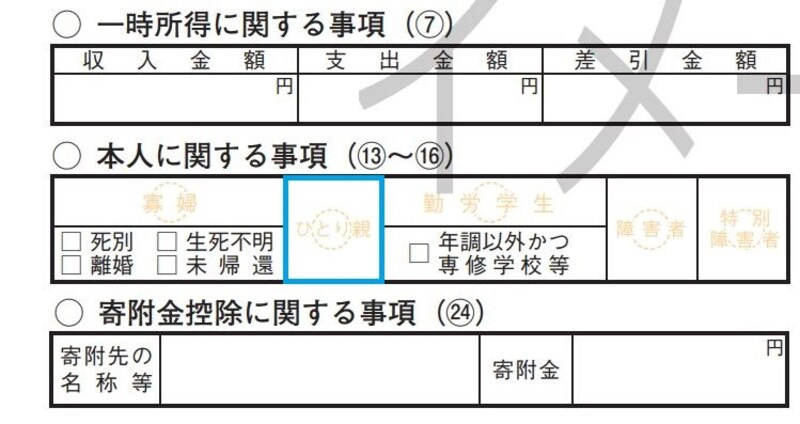

令和2年以降の確定申告書の所得控除の記載欄は下記のように改められました。

青で囲んだ部分がひとり親控除の記載欄です(出典:国税庁資料 一部 加筆)

青で囲んだ部分に○印を付けることになります(出典:国税庁資料 一部加筆)

2020年から運用が開始されているので、2021年現在では、まだまだ知らない人が多いかもしれません。該当者がいれば年末調整や確定申告できちんと処理をすませましょう。

【関連記事をチェック!】

寡婦控除・寡夫控除とは…住民税・所得税の負担はいくら軽くなる?

Withコロナ時代の医療費控除の注意!マスク代や消毒液、PCR検査は申告できる?

医療費控除の対象になるもの・ならないもの

確定申告の期間はいつからいつまで?納税の締め切りは?

お金が戻る!確定申告マニュアルはコチラ