<目次>

2022年に受け取ったコロナの給付金、確定申告はどうする? 消費税は?

新型コロナウイルスの影響に対応するために、2021年に引き続き2022年も各種給付金や助成金を受け取った人も多いかと思います。主立ったものだけでも順にあげていくと、月次支援金、小規模事業者持続化補助金、子育て世帯への臨時特別給付、各地方自治体が独自に施行した給付金、厚生労働省が主管として運営している雇用調整助成金や、経済産業省が受け付けているテレワーク導入のためのIT導入補助金など、さまざまなものがあります。税金という観点からみると「確定申告の際にはどう取り扱うのだろう」ということもそろそろ気になるところです。

ここではまず「所得とはなにか」という観点から、月次支援金、子育て世帯への10万円の臨時特別給付(以下、臨時特別給付という)の税務上の取扱いの違いを解説していくことにします。

月次支援金は確定申告に含めるが、臨時特別給付は含めなくてよい

「月次支援金は確定申告に含めるが、子育て世帯への臨時特別給付は含めなくてよい」これが所得税の取扱いにおける結論となります。所得税法上、「非課税」つまり、所得税がかからないものの代表例に「心身に加えられた損害又は突発的な事故により資産に加えられた損害に基づいて取得する保険金、損害賠償金、慰謝料」というものがあるのですが、たとえば「家族の送迎途中に、自身の過失割合のない交通事故にあってしまい、先方から損害賠償金を受け取った」といったようなケースについて考えてみましょう。

この場合、受け取った損害賠償金は当然、所得税法上非課税、つまり税金がかかりません。事故を受けた被害者からみると「身体が傷つけられた損害」「就労を休まなくてはいけない損害」「通院することになったといった損害」といったように身体面はもちろん就労面や金銭面でもさまざまなマイナス面が生じます。ここで受け取った損害賠償金は、そのような損害の経済的補填であって、プラスに寄与するものではないと所得税法上、考えられるということです。

子育て世帯への臨時特別給付は非課税

新型コロナウイルスの影響により、ダメージを受けた人のほうが受けなかった人よりもはるかに多いと考えられます。経済的な打撃を受けた人への給付として、2020年は国民に一律10万円を支給する「特別定額給付金」がありました。また2021年からは、自治体によりますが、高校3年生までの子ども一人あたり10万円相当の「子育て世帯への臨時特別給付」が支給されています。これら「特別定額給付金」と「子育て世帯への臨時特別給付」は所得税法上、「非課税」となります。つまり「新型コロナウイルスの影響によるダメージの経済的補填であって、プラスに寄与するものではない」と税法上とらえているからです。

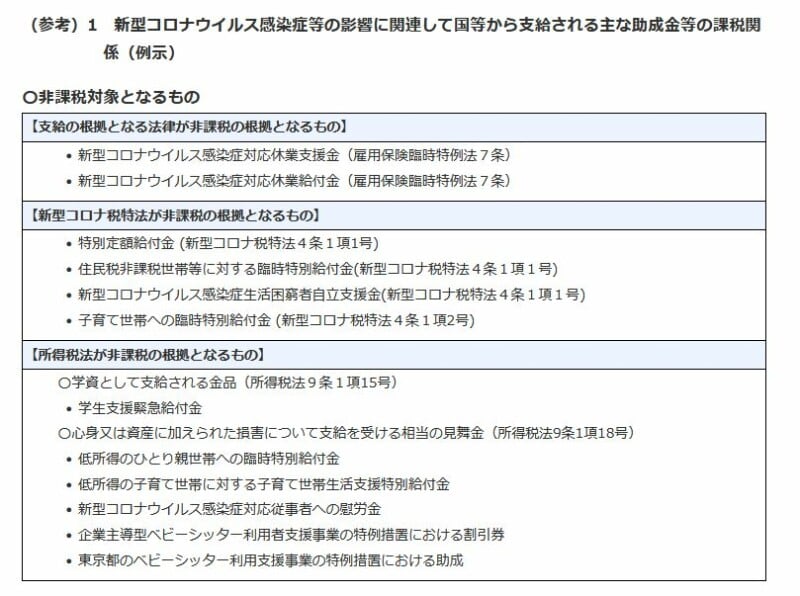

新型コロナウイルス感染症等の影響に関連して支給される非課税となるものの例示(出典:国税庁資料より)

月次支援金や小規模事業者持続化補助金を税務上どうみるか

そのように考えるとや「月次支援金」や「小規模事業者持続化補助金」は、「子育て世帯への臨時特別給付」とは性格の違うものであると考えられます。「月次支援金」の支給要件のひとつに「対前年同月の売上が50%以上減少していること」(※)というのがあるのですが、これは逆からみると「新型コロナウイルスの影響で売上が一定額以上減少していなければ支給対象から外れる」こととなります。

また、小規模事業者持続化補助金は、小規模事業者が販路開拓や生産性向上の取組を支援する制度で支給される補助金なので、「経費の補てん」とみることができます。

したがって、「月次支援金」は「売上の代わりになるもの」なので所得に含めますし、小規模事業者持続化補助金は「経費の補てん」なので所得に含める、という考え方となります。

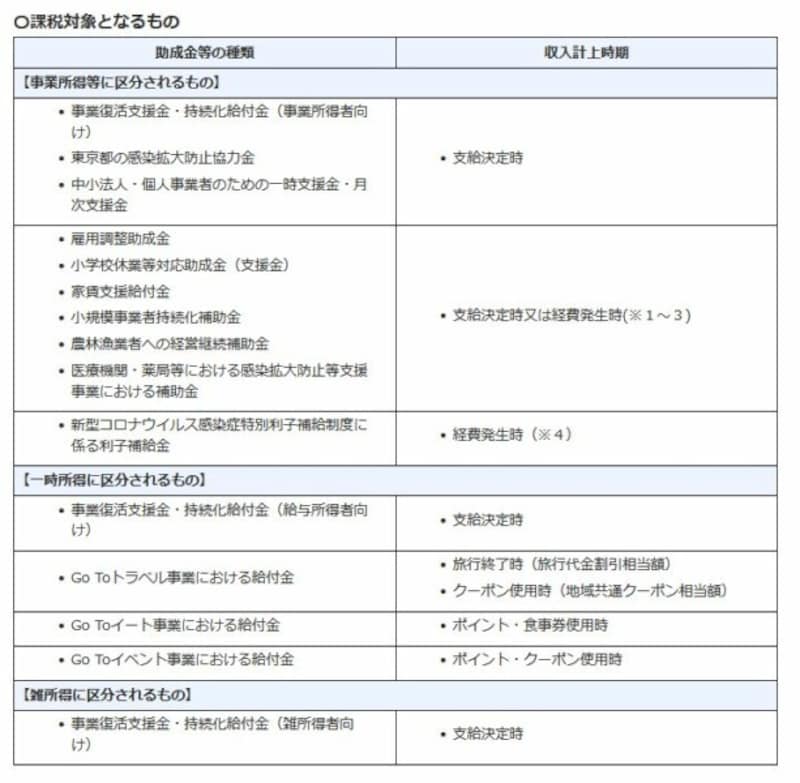

国税庁はコロナ関係の給付金について、課税対象になるものと課税対象にならないものを区分していますが、基本的には生活費のダメージの補填は非課税で、「売上の代わりになるもの」や「経費の補填になるもの」は課税と考えるとわかりやすいでしょう。

新型コロナウイルス感染症等の影響に関連して課税となるものの例示(出典:国税庁資料より)

個人事業主という立場でみれば「月次支援金」も「小規模事業者持続化補助金」も、この図表でいうところの「事業所得等に区分されるもの」に入ります。

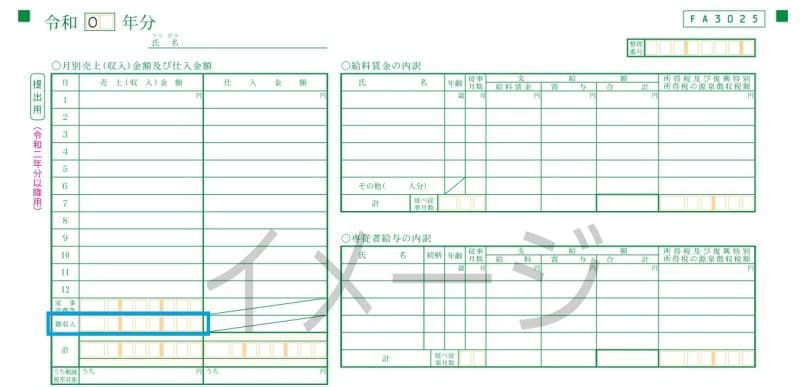

なお、個人事業主が課税の対象となる場合の給付金を受け取った場合には、下図の箇所に所得税青色申告決算書の2ページ目の雑収入欄に該当給付金・助成金を抜き出して明記しておけば「申告対象に含めている」ということを明らかにすることができます。

令和2年以降 所得税青色申告決算書 抜粋(出典:国税庁資料より)

「月次支援金」や「小規模事業者持続化補助金」の消費税の取扱いは

フリーランスや自営業者等が「月次支援金」や「小規模事業者持続化補助金」の給付を受けた場合、もうひとつ気になるのが消費税の取扱いです。つまり売上(収入)に「月次支援金」や「小規模事業者持続化補助金」を含んだ総額に10%/110%を乗じて消費税を計算するのか、「月次支援金」や「小規模事業者持続化補助金」を含まない額に10%/110%を乗じて消費税を計算するのか、という点です。これも結論からいうと、消費税を算定する時に「月次支援金」や「小規模事業者持続化補助金」も含まないでよい、となります。

理由は消費税の課税取引かどうかを決めるのに以下の4つの要件を満たしているかどうか、ということが消費税法上に明文化されています。

その4つとは……

- 国内取引であること

- 事業者が事業として行っている取引であること

- 対価を得て行っている取引であること

- 資産の譲渡や役務の提供を行っている取引であること

「資産の譲渡」や「役務の提供」とはややむずかしい用語なのですが、要は「商品の販売やサービスの提供」ではないととらえているということです。

よって、「月次支援金」や「小規模事業者持続化補助金」は所得税の確定申告の内容には含めるが、消費税の申告内容には含めなくてよい、これが2023年に行う確定申告の特異事項となります。

【関連記事をチェック!】

所得税がかからない「非課税所得」とは?身近なものでは通勤手当、慰謝料、宝くじの当せん金など

副業の確定申告、記入欄「雑所得」が3区分になった意図とは?税金を申告しない人に目を光らせるため?

「持続化給付金」で給付が留保されているケースとは?

新型コロナで収入減のフリーランス向け「持続化給付金」申請書類のポイント3つ