「儲け」がないものは非課税!

まずは、「儲け」のことをやや難解な言葉にすると、「所得」といいます。なので、「儲け」すなわち「所得」にかかる税金のことを「所得税」といいます。裏をかえせば「儲け」がないのであれば所得税の課税の対象になるものがないので、結果として非課税扱いとなります。たとえば、交通事故の被害者が加害者や保険会社から治療費、慰謝料、損害賠償金などを受け取ったケースを想定してみてください。被害者の立場からみてみれば、交通事故被害を受けたことによる損害は、

- ケガや痛みといった身体的負担

- 病院に入院(あるいは通院)することによる経済的・時間的負担

- 休暇の取得や休業などによる信用の失墜

このようなダメージを補てんするものとしての治療費、慰謝料、損害賠償金であるならば、「儲け」ではないため、原則、非課税となるというのが税法の考え方です。

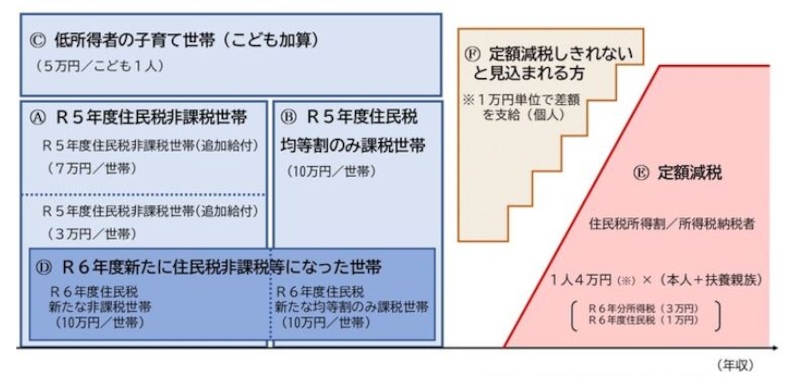

そのような意味においては、2024年に実施された定額減税の恩恵を受けられない世帯にたいする給付金も非課税扱いとされています。

定額減税の恩恵が受けられない場合に給付金で措置されるイメージ図(出典:大府市ホームページより)

- 住民税非課税世帯

- 住民税均等割のみ課税世帯

- 低所得の子育て世帯

- 定額減税しきれないと見込まれる方

給付金の支給については各市区町村が主体となって行うこととなりますが、今後も、給付制度の目的に応じて「生活費等の補てん」であれば非課税とされるものと考えます。

宝くじは「当せん金付証票法」により非課税

では、「儲け」として認定されたのであれば、すべて所得税の課税対象になるかというとそうでもありません。社会的・政策的理由から非課税となるべき項目がいくつかあります。- 遺族年金や障害年金

- 雇用保険法により支給が規定されている失業給付

- 給与所得者に対して給与に加算されて支払われる月額15万円までの通勤手当

したがって、1億円当たっても、3億円当たっても所得税はかからないので、確定申告の必要はありません。

クイズの賞金には税金がかかる!?

同じく偶発的なものでクイズの賞金があるのですが、こちらは一時所得という区分となります。一時所得の定義としては、下記のようなものがあげられます。営利を目的とする継続的行為によるものでないこと

労務や役務としての対価を有しないものであること

一時的な性質をもつものであること

その例示として、

- 懸賞や福引きの賞金品

- 競馬や競輪の払い戻し金(注1)

- 保険の満期返戻金や解約返戻金(注2)

(注1)競馬の払い戻し金のうち継続的行為によるものについては、雑所得として課税するという最高裁判例(2015年3月)がでています。また、2016年4月、東京高裁は札幌地裁の控訴審で同様の判決を下しました。

(注2)保険を中途解約すると「儲け」が生じることなく、「解約損」が生じることもありますが、この「解約損」は他の所得との通算(損益通算といいます)はできません。

今後も、給付制度の目的に応じて「売上の補てん」あるいは「経費の助成」であれば課税、「生活費等の補てん」であれば非課税とされるものと考えます。

非課税の宝くじ、収益金の使い道は?

クイズの賞金に所得税がかかると「宝くじの課税についてもこれと同じようなものではないか」とも考えられるのですが、宝くじの税金が非課税になる理由はもうひとつあるのです。それは、全国自治宝くじ事務協議会の資料によると、宝くじの収益金の使い道のおおよそ36.7%

(令和5年度の販売実績8088億円のうち2964億円)が、全国都道府県および20指定都市に納められ公共事業等に使われているからです。公共事業等とは、警察や自衛隊、公立学校などの運営に使われるということです。つまり、宝くじを購入すること自体が、納税をするということに近いため、非課税ということになります。

また、46.7%が当せん金として当せん者に支払われ、15.3%が印刷経費などに使われ、1.3%が社会貢献広報費とされています。

このようなことから現行税制では「宝くじの当せん金は非課税」という取扱いがなされています。

所得税の大原則は「儲け」に対しては税が課されますが、例外規定として「非課税規定に該当するものはないか」ということをチェックする姿勢を持つことが重要ではないでしょうか。

【関連記事をチェック!】

住民税が免除、非課税となる条件は?

1回の選挙にかかる税金は約600億円! 議員選出にはひとりあたり約1億2900万円がかかる?

ふるさと納税で独身や共働き、高校生や大学生の有無といった家族構成で上限額が違うのはなぜか?