変更前と変更後の確定申告の様式の比較

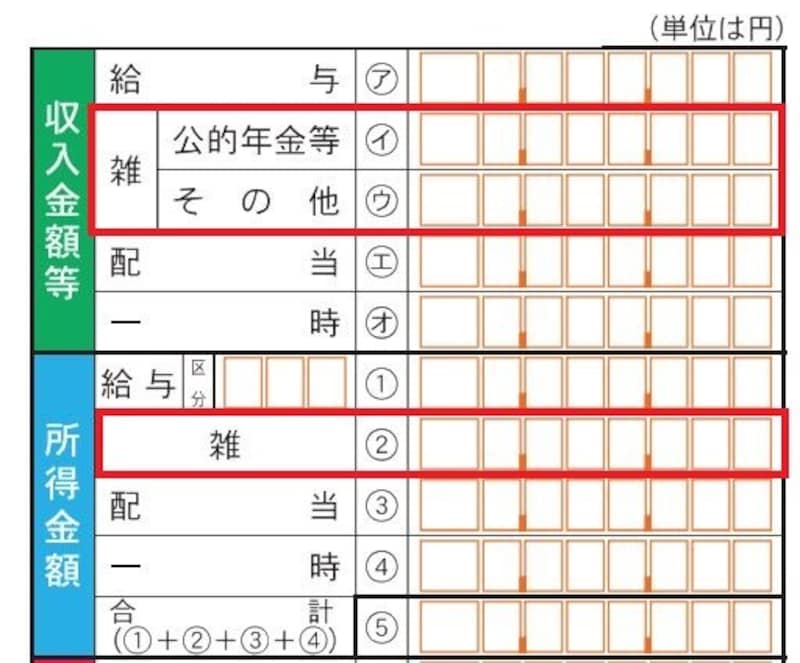

変更前の2019年(令和元年)分の雑所得を記載する確定申告の様式は下記のように収入欄が2区分、所得欄が、公的年金等とその他を合算して算出する1区分とされていました。

変更前の、雑所得の記載欄 抜粋(出典:国税庁資料より)

変更後の、雑所得の記載欄 抜粋(出典:国税庁資料より)

雑所得が3区分に分類。何を、どこに書く?

では、具体的に何を、どのように分類し確定申告書を仕上げていけばいいのでしょうか。イメージとしては公的年金等にかかる雑所得の記載欄は変更はなく、従来の「その他」の記載欄が「業務に係る雑所得」と「その他の雑所得」にさらに細分化されたとおさえておくといいでしょう。確定申告の手引き等を見てみると、以下のように説明がされています。

- 業務に係る雑所得の例示として

つまりメルカリやYahoo!オークションでの所得やUber Eatsの配達による所得などがこれに含まれるものと考えます。

一方、

- その他の雑所得の例示として

とありますので、こちらは、年金形式で受け取る民間会社からの保険金に代表されるように、業務以外で生じた雑所得と考えられるでしょう。

つまり、「業務」か「業務以外」か、というのが記入する上での判断基準になると考えます。

雑所得が3区分になった意図とは

このようになった背景として税務署の「無申告所得者に目を光らせる」ということがあるのではないでしょうか。たとえば、国税庁の令和2年11月に発表された資料によると、所得税無申告者に対する調査状況として、1件当たりの申告漏れ所得金額は、2160万円であり、申告漏れ所得金額の総額は1583億円に上るとのデータが公表されています。また、2020年に給付された持続化給付金や一時支援金、月次支援金などの給付は雑所得であっても対象となることからも、「確定申告の申告内容が適正であるかどうか」をチェックすることが、確定申告の記載欄からも読み取れることになったといえるでしょう。

2022年分から雑所得についての税制改正があるので注意

業務にかかる雑所得について「確定申告の申告内容が適正であるかどうか」をチェックするという方向性を推進する税制改正が2022年(令和4年)分からなされることとされています。具体的には下記のような内容です。

- 前々年分の業務にかかる雑所得の収入が300万円以下……現金主義での所得計算が認められる

- 前々年分の業務にかかる雑所得の収入が300万円超の場合……領収書などの書類保存が義務化

- 前々年分の業務にかかる雑所得業の収入が1000万円超の場合……領収書などの書類保存が義務化された上、収入と必要経費を記載した書類の添付が義務化

2022年(令和4年)分から開始される税制改正ということですが、「前々年分の業務にかかる雑所得」の収入金額で判断するということですから、具体的には2020年(令和2年)分の確定申告の記載内容で判断する、ということになります。

したがって、2020年(令和2年)分から、雑所得を記載する確定申告の記載欄に「業務にかかる雑所得」が増えています。

生計をたてられる規模になったら事業所得として申告を

なお、ネットオークション等を利用した個人取引、もしくは食料品の配達などの副収入による所得といった「副業」だけで生計をたてられるほどであれば、業務に係る雑所得ではなく事業所得として確定申告することをオススメします。以下に、青色申告の承認申請を受けた事業所得と雑所得の税制面での措置を対比して記載しておきます。

事業所得だと、黒字になれば青色申告特別控除が活用できるほか、赤字になった場合でも損益通算(他の所得からその赤字を差し引く税務処理のこと)が活用できるといった優遇措置があります。

しかし雑所得だと、青色申告制度がそもそも存在しないので青色申告特別控除や青色事業専従者給与も活用できないほか、赤字になった場合でも「所得はなかったものとみなす」という規定となっているため、損益通算も活用できません。

業務としての雑所得から、生計をたてられるほどの事業所得へ発展させ、きちんと節税することが根本的な解決策になるでしょう。

【関連記事をチェック!】

お金が戻る!2022年版 確定申告のやり方 |All About

確定申告の期間はいつからいつまで?所得税、贈与税、消費税、それぞれの納税の締め切りは?

確定申告の注意点は?「入場整理券」が必要に?

副業で副収入を得たら、確定申告は必要?

会社員の副業収入の確定申告、必要経費の書き方と提出方法は?