2022年の年末調整・確定申告でも注意したい「所得金額調整控除」を解説

2020年から給与所得控除額や公的年金等控除の引き下げが実施されています。それの緩衝材として「所得金額調整控除」が創設されました。給与所得控除額と公的年金等控除の引き下げを同時に受ける人、あるいは一部の高額給与所得者はこの適用対象です。2022年の年末調整・確定申告にもかかわってきますので注意が必要です。

【所得がわからない方はコチラの動画をご覧ください】

給与所得控除の縮小とは

給与所得の金額は、給与等の収入金額から給与所得控除額を差し引いて算出されます。給与所得控除とは、給与所得者に与えられた法定上の必要経費であり、現行の所得税法においては、総合職や一般職、内勤や営業職、パートやアルバイト、正規雇用か非正規雇用かといった給与所得者の属性に関係なく、年収を基準に決められています。通常、特定支出控除の適用を受ける者といった例外を除き、給与等の収入金額から給与所得控除額を差し引いて給与所得金額を算出する仕組みは多くの方にあてはまる税法上の仕組みです。

ところが、近年、この給与所得控除が縮小傾向される税制改正が行われています。給与所得控除の改正は、2020年以後、高所得者のみならず、中間所得者および低所得者層も含め、全ての給与所得者に影響を与えています。

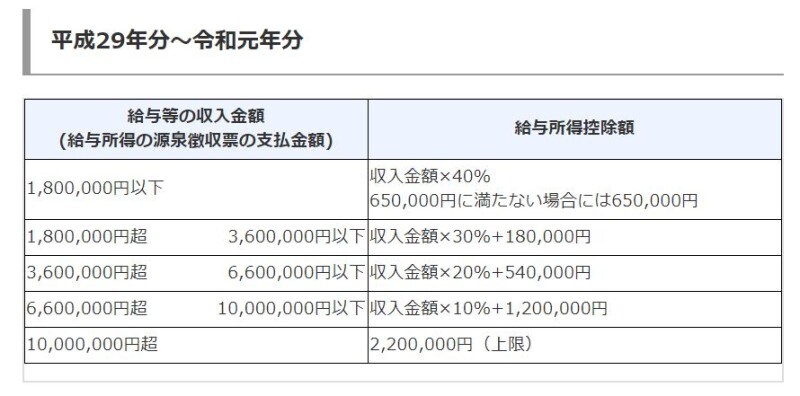

令和元年分以前の収入に対する給与所得額は下記の通りです。

令和元年以前の給与所得控除(出典:国税庁タックスアンサーより)

令和2年分以降の収入に対する給与所得額は以下になります。

令和2年分以降の給与所得控除(出典:国税庁タックスアンサーより)

公的年金等控除の縮小とは

公的な年金の受給者に係る税金は、公的年金等の収入金額から公的年金等控除額を差し引いて算出します。言い換えれば、公的年金等控除額とは、公的年金受給者に与えられた法定上の必要経費であり、現行の所得税法においては、国民年金法、厚生年金保険法、公務員等の共済組合法のどこに該当するかといった公的年金受給者の属性に関係なく、公的年金等の受給額と受給者の年齢が65歳未満か、65歳以上であるかを基準に決められています。しかしながら、公的年金等控除額の引き下げが行われています。少子高齢化といわれて久しいように人口構成が変化してきたことや、「人生100年時代」といわれるように平均寿命が延びるなど社会情勢が変化してきたことにともない、いわゆる「リタイア世代」にも相応の負担をしてもらおうという考えが、この引き下げに影響しています。

合計所得金額1000万円以下の公的年金受給者の場合、公的年金等控除額が10万円引き下げられています。

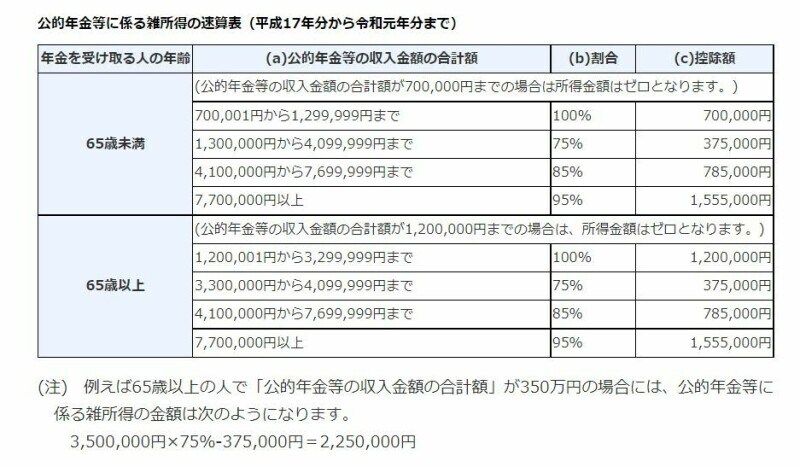

公的年金等に係る雑所得の速算表(平成17年分から令和元年分まで)国税庁HPより

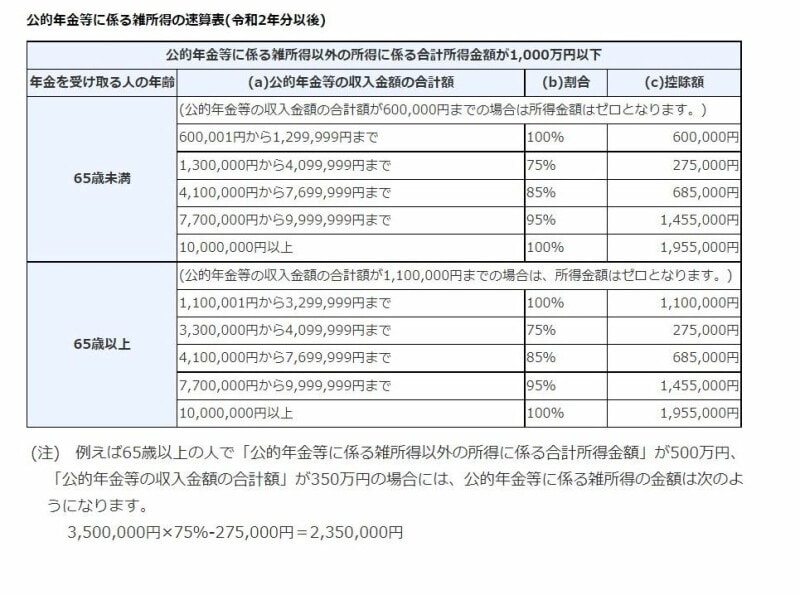

公的年金等に係る雑所得の速算表(令和2年分以後)国税庁HPより

所得金額調整控除ってなに

このように、給与所得控除額の10万円引き下げと公的年金等控除の10万円引き下げが、同時に行われたので、その分、税金が増えすぎてしまわないように、緩和措置がもうけられました。その制度を「所得金額調整控除」といいます。所得金額調整控除とは基本的には「給与所得控除額の10万円引き下げと公的年金等控除の10万円引き下げが同時に適用される方は、どちらかを相殺しましょう」という考え方となります。これを含めて所得金額調整控除の内容をみていきましょう。

所得金額調整控除の対象になる人は?

所得金額調整控除の対象者は、以下の2パターンです。ひとつは上記でも紹介したとおり、給与所得者でもあり、公的年金受給者でもある方です。こちらの場合では、- 給与所得控除後の引き下げ額(10万円)+公的年金等控除引き下げ額(10万円)-所得金額調整控除(10万円)

こちらは「公的年金をもらいながら、嘱託等で働いている」方に影響してきます。特に、年末調整時に、基礎控除の記載が必要になってきますので注意しましょう。

もう一方の対象者は下記のとおりとなります。給与等収入が850万円超の給与所得者で、かつ、次のいずれかに該当する方となります。

- 納税者本人が特別障害者

- 23歳未満の扶養親族を有する者

- 特別障害者である同一生計配偶者もしくは扶養親族を有する者

ここでは仮に年収が1000万円の高額給与所得者とします。所得金額調整控除の計算方法は以下のとおりです。高額給与所得者の場合では、

- (給与等の収入金額-850万円)×10%

- (1000万円-850万円)×10%=15万円

上記にあるように、令和元年分以前の給与所得控除額の最高額は220万円、令和2年分以降の給与所得控除額の最高額は195万円であるのでこの所得金額調整控除を考慮すると、

- 195万円+15万円=210万円

所得金額調整控除のイメージ図(出典:財務省資料より)

いずれにしても、年末調整、確定申告する人、両方に影響してくるので注意しておきましょう。

【関連記事】

- 所得税はいくらから引かれる? 注意すべき月給は?【動画で解説】

- 所得とは?収入とは?その意味や違いとは【動画でわかりやすく解説】

- withコロナ時代の寄附金控除!医療対策支援はふるさと納税でできる

- 住民税の計算方法と納付方法をわかりやすく徹底解説

- 税金をクレジットカードで支払うメリット・デメリット!

- 税金を滞納したらどうなるの? 「督促」「財産の差し押え」などについて解説

確定申告についての情報はコチラ

All Aboutお金が戻る確定申告特集

【編集部オススメ税金動画】