確定申告書に減価償却の計算を記入する上での注意点

減価償却の計算の仕組みを知っていても、実際に確定申告書において、必要経費に計上するためには、青色申告者の場合には青色申告決算書減価償却費の計算、白色申告者の場合には収支内訳書の減価償却費の計算を記入し、本年分の必要経費算入額を損益計算書に転記するまでが必要とされてきます。したがって、ここでは「実際の確定申告書の作成ではどうするか」という、実践的な項目をみていきましょう。

確定申告手続きで一番おさえておきたい「定額法」

会計理論上、減価償却の方法にはさまざまな考えがありますが、個人で自営業を行っている方や、アパート・マンション経営を行っている方が最もおさえておきたい減価償却方法は「定額法」となります。それはなぜかというと、特に納税者から償却方法の変更の届け出手続きがなされていない場合、あらかじめ定められている減価償却の方法があります。それを「法定償却方法」というのですが所得税の場合「定額法」、法人税の場合「定率法」と法定されているのです。

言い換えれば、個人の場合には法定償却方法は「定額法」であり、会社の場合には「定率法」になるということです。また、現行の税法では、建物および建物付属設備の場合には個人であっても法人であっても「定額法」しか認められていません。所得税の確定申告書を作成する際に最も活用する償却方法が定額法ということです。

届出手続きをすれば定率法も選択できる

ただし、一定の届出手続きを行えば、個人であっても定額法から定率法に変更できるので覚えておきましょう。手続きは、納税者のパターンによって以下の2通りとなります。■独立初年度など新たに業務を開始した方の場合

・・・所得税の減価償却資産の償却方法の届出書

(棚卸資産の評価方法の届出書と同じ)を確定申告期限までに提出

■いままで「定額法」を採用していた方が「定率法」に変更しようとした場合

・・・所得税の減価償却資産の償却方法の変更承認申請書

(棚卸資産の評価方法の届出書と同じ)を変更しようとする年の3月15日までに提出

前者は確定申告と同時に提出しても認められますが、後者は令和2年から「定額法」から「定率法」に変更しようとしているのであれば、令和2年3月15日までに変更承認申請書を提出することになり、令和3年3月15日に提出しても令和2年分の確定申告への遡及適用はできないのです。届出書(あるいは変更承認申請書)の種類と届出書(あるいは変更承認申請書)の提出期限が相違するので注意したいところです。

定率法の計算はこう行う

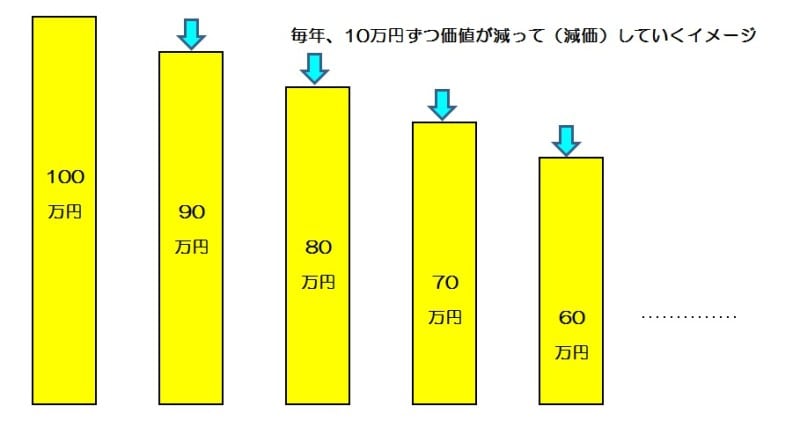

定率法の算式は以下になります。未償却残高×償却率

未償却残高とは減価されたあとの帳簿価額ということになりますので、たとえば、100万円の機械装置が10年使用に耐えうるもので、一年間の減価分が10万円ずつだとすれば、8年目のはじまりの未償却残高は80万円、7年目のはじまりの未償却残高は70万円となります。

減価償却と未償却残高のイメージ図 (図表:筆者作成)

償却率は資産の取得年月によって計算方法が相違する、やや複雑なものなので、耐用年数を確認したら、国税庁ホームページで公表されている償却率を確認することをお勧めします。

減価償却資産の償却率表 抜粋 (出典:国税庁 資料より)

通常、費用化するスピードが定額法より早く、早期にまとまった減価償却費の計上が期待できるので設備投資を頻繁に行う等の場合には、定額法よりもむしろ定率法のほうが業務の実態にあっているともいえます。

確定申告書への記入方法とは

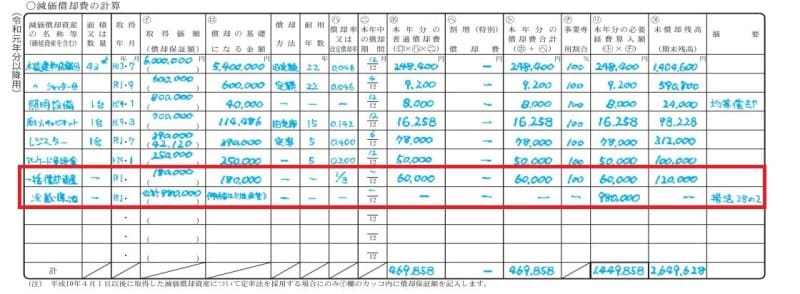

では、実際に青色申告者の決算報告書の減価償却費の計算の記載例をもとに説明していきましょう。ポイントをいくつかに分けています。■ポイント1・・取得年月が平成19年3月以前なのか、平成19年4月以降なのか

減価償却資産の名称、面積または数量、取得年月、取得価額というところは記載例では特に問題となるところは少ないでしょう。償却の基礎となる金額はその資産の取得年月が平成19年3月以前なのか、平成19年4月以降なのかで記載内容が変わります。というのも、平成19年3月以前であれば旧定額法、平成19年4月以降であれば定額法となり償却方法の細部が相違するからです。

結論としては以下のとおり

- 平成19年3月以前・・・

- 平成19年4月以降・・・

■ポイント2・・耐用年数、償却率は個別に確認

実務ではこの作業が一番のポイントとなります。耐用年数、償却率は国税庁ホームページから発表されている情報を元に個別に確認していきましょう。

器具・備品等の耐用年数表 一部抜粋 (出典:国税庁資料より)

■ポイント3・・年の中途で使いはじめたものは月数按分

この記載例ではシャッターとレジスターが年の中途から使いはじめたことがわかります。それぞれ4ケ月/12ヶ月、6ケ月/12ヶ月と記載されています。

年の中途で使いはじめたものでなければ12ケ月/12ヶ月、つまり、まるまる一年分、減価償却されることとなります。

■ポイント4・・事業専用割合ってなに?

業務にどの程度、活用しているのかという割合です。事務所に置いてある耐火キャビネットというように業務に活用していることは明確なものであればこの記載例のように100%となります。一方、事務所兼自宅、あるいは店舗兼自宅の建物というような場合には、床面積を基準にするなど業務遂行に必要な割合を合理的に算定し記入することとなります。■ポイント5・・売却、除却時に必要になる未償却残高

たとえば、火災等にあり、この記載例にあるシャッターが年末に滅失したとします。その場合、この未償却残高から保険金、損害賠償金などを差し引いた金額を必要経費に算入できるとあるので、取り壊し、除却、滅失した場合に有用な資料となります。また、定率法を採用している場合にはこの未償却残高は翌年の確定申告書の償却の基礎になる金額にスライドされることとなります。上記、ポイント1~ポイント5までは、白色申告者および青色申告者に共通する記載要領となります。

なお、青色申告者には、取得価額が30万円未満で、適用を受ける事業年度における取得価額の合計が300万円未満であれば、少額減価償却資産として取り扱う、という優遇規定があるのですが、これを活用する場合には、青色申告書の「減価償却の計算」欄に

- 少額減価償却資産の取得価額の合計額

- 少額減価償却資産について、租税特別措置法28条の2を適用する旨

- 少額減価償却資産について、取得価額の明細を別途保管している旨

減価償却費の計算の記載例 (出典:国税庁資料より)

よく、少額減価償却資産の特例として減価償却の仕組みを通して費用化する必要があるものでも、消耗品費や事務用消耗品費の中に算入して費用化している処理などを時折みかけますが、確定申告書を作成して提出する際には正しい方法で記載して提出したいものです。

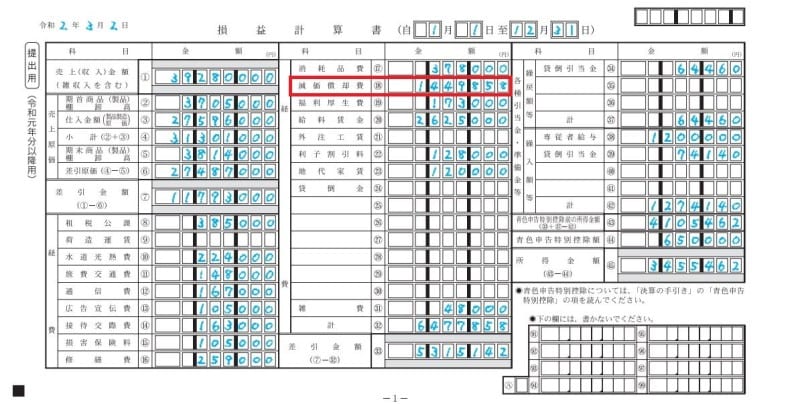

したがって、少額減価償却資産においても減価償却の仕組みを通して青色申告者であれば青色申告決算書(白色申告であれば収支内訳書)に記載されることとなります。

所得税青色申告決算書 減価償却記載例 (出典:国税庁資料より)

このように「減価償却の計算の仕組みを知っている」ということがただちに、「確定申告書の様式に正しく記載ができる」にはつながらないかもしれません。資産ごとの耐用年数を調べるといった作業は意外と時間がかかるものです。早め早めの準備を心がけたいましょう。

【関連記事をチェック!】

今さら聞けない、フリーランスの減価償却の基本

確定申告の期間はいつからいつまで?所得税、贈与税、消費税、それぞれの納税の締め切りは?

確定申告書以外で必要な物・準備しておくと便利な物

個人事業主は「経営セーフティ」や「小規模企業共済」で300万円超の節税ができる

お金が戻る!確定申告完全ガイド