<目次>

源泉所得税は支払う側が差し引いて納税する仕組み

個人の所得に対して国に納めるのが所得税。この所得税は、原則として所得を得た本人がその年の所得金額とその税額を計算して、申告して納付することになっています。これを「申告納税制度」といいます。

所得税の中でも源泉所得税は支払われる前にひかれて納めるもの。この源泉徴収制度をしっかりと確認しておきたい

ただ、特定の所得に対して、所得が支払われる時に、所得を支払う側が所定の方法で所得税額を計算し、支払額から所得税額を差し引き国に納付することとされています。これを「源泉徴収制度」といいます。例えば、給料の場合は給料を支払う会社が従業員の代わりに税金を納めるということ。これらの税金を「源泉所得税」といいます。

源泉所得税は所得税の一種で、税金の納め方が違うといったところでしょうか。

対象は給料、退職金、年金、報酬など

源泉徴収税となるのは、利子、配当、給与、退職手当、公的年金、報酬など。それぞれ、源泉徴収する税額の決め方が細かく決められています。この中で、給与、退職手当、報酬の源泉徴収所得税がどのように決まるかを簡単にみてみましょう。

給料は税額表より源泉所得税が決まる

給料の場合、会社が従業員に代わって、給料から差し引いて源泉所得税を国に納税します。この納税額は、給与所得の源泉徴収税額表によって決まります。

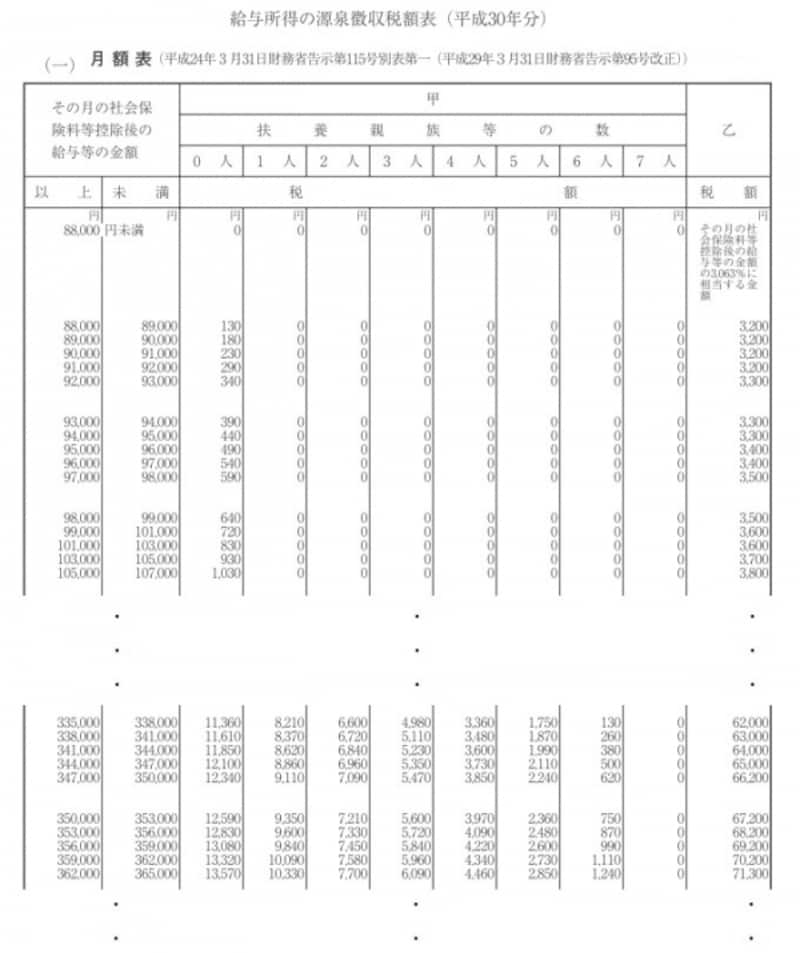

給与所得の源泉徴収税額表(平成30年分・月額表)より、筆者が加工したもの。毎月支払われる給料の場合、この月額表から源泉所得税が決められる。扶養者の申告をしていえば、扶養者の人数によって税額が変わる(甲欄参照)

この税額表は、毎月支払われる給料から控除される源泉所得税を決めるためのものです。その月の給与(社会保険料等を控除した後のもの)と、扶養親族の人数で税額が自動的に決まります(甲欄より)。この扶養人数の数は、年末調整などで会社に提出した「扶養控除等申告書」から決められます。申告書を提出していない場合は乙欄の金額となります。

同様にボーナス(賞与)分も税額表があり、同様に源泉所得税が決められ、ボーナス(賞与)から控除されて納税しています。

年末調整で正式な所得税と清算

この源泉徴収税は、扶養親族の人数が加味されて金額が決まります。所得税はその他にも、生命保険料控除など様々な控除があります。これらは会社が行う年末調整で考慮され、正式な所得税額が決まります。源泉徴収された税額と正式な税額とを清算して、多くの会社員はこのように、全て会社が税金の処理をしてくれています。ただ、医療費控除や住宅ローン控除(1年目)などは年末調整で手続きができませんので、確定申告をしないといけません。また、年収2000万円超の人なども確定申告をする必要があります。

退職金は勤続年数から自動的に決まる

退職金の場合は、「課税退職所得金額」から自動的に税額が決まります。課税退職所得金額は、

(退職手当等の収入 - 退職所得控除額※1)÷ 2

で計算されます。

※1 退職所得控除額 = 800万円+70万円×(勤続年数-20年)

(勤続年数 20年以下の場合、40万円×勤続年数)

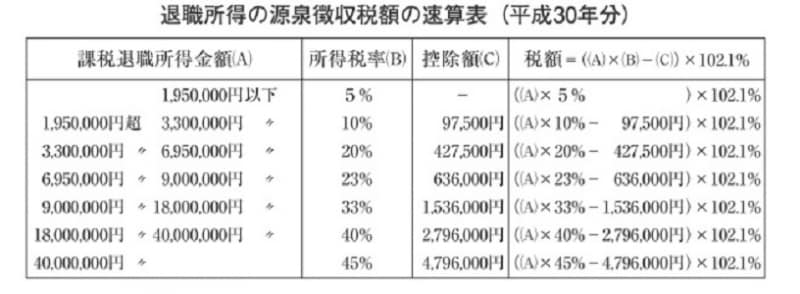

退職所得の源泉徴収税額の速算表(平成30年分)。「(退職手当等の収入-退職所得控除額)÷2」で計算された課税退職所得金額より自動的に源泉徴収される金額が決まる。

この退職所得金額が決まると、上の表の速算表より源泉徴収される金額が決まり、その税額分が退職金から引かれて受け取ることになります。

ただし、この速算表が使えるのは退職前に「退職所得の受給に関する申告書」を提出している場合です。この申告書を提出していない場合は、退職所得控除額の控除は行われず、退職手当の額や勤続年数の長短にかかわらず、一律に退職金支払金額の20.42%が源泉徴収されます。多くの場合は税金の払いすぎになっているので、確定申告をして正式な税額を計算して税金の還付を受けましょう。

報酬は10.21%が基本

フリーランスなどが受け取る報酬からも源泉所得税が支払われています。原稿、デザイン、講演、報酬、モデル、テレビ出演などの報酬が該当し、報酬の10.21%が源泉徴収されます。ただし、1回に支払われる金額が100万円をこえる部分については20.42%となります。また、外交員の場合やホステス、コンパニオンなどの報酬は、

(報酬金額 - 控除金額※2)×10.21% が源泉徴収税額となります。

※2 控除金額…外交員などの場合、12万円

ホステス、コンパニオンなどの場合、5000円×支払い日数

このように、所得税の中にはお金を受け取る前に先にひかれている所得税「源泉所得税」があります。なんとなくひかれている……なんて思うことなく、一度、きちんと計算してみてはいかがでしょうか?

また、確定申告をすれば所得税が還付されることも多いので、その確認もしておくと安心です。

【関連記事】