火災保険金などを受け取ったとき【保険金にかかる税金】

受け取る火災保険金は全額が非課税となる

なお、災害等で大きな被害を受けて建物等が全損となり、損害保険金を満額受け取った場合は、火災保険や地震保険の契約は終了します。全損にならずに満額に満たない保険金を受け取った場合は、保険契約はそのまま継続します。保険金を受け取った後も、保険金額は契約通りで減ったりすることはありません。

■詳しくはお役立ちコンテンツへ

保険金を受け取れない、受け取っても少額で損失が生じたとき【雑損控除・災害減免法】

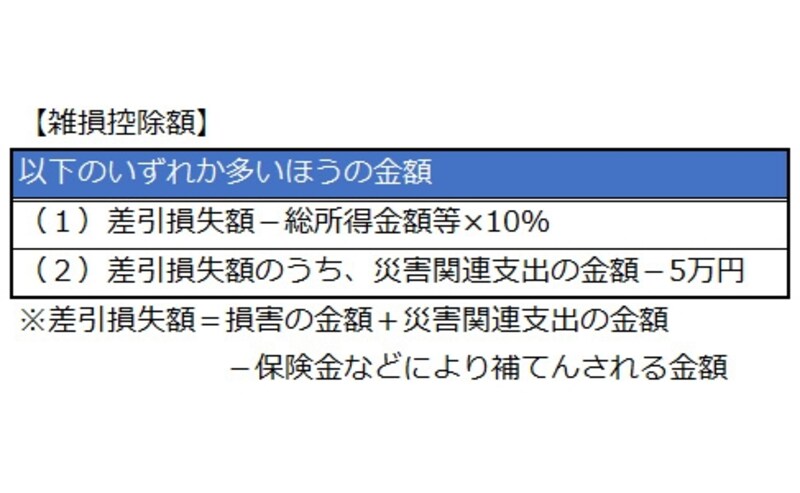

火災保険に入っていなかったり、火災保険の支払い対象外、あるいは保険金をあまり受け取れなかったなどの場合は、生じた損害をカバーすることができず、損失が生じてしまいます。こうしたときには、支払った所得税や住民税の全部または一部が戻ってくる仕組みもあります。「雑損控除」と「災害減免法による税控除」がそれです。まず「雑損控除」。災害や盗難、横領(詐欺や恐喝は対象外)でマイホームや家財に損害を受けたとき、一定金額を所得からマイナスできるもので、シロアリなどの虫害も対象です。

控除の仕組みは地震保険料控除と同じで、税金が掛けられるベース金額が低くなり税金が安くなります。

ただし、事業用資産や別荘、一組30万円以上の貴金属や骨董品などの損害については、雑損控除を受けることはできません。

雑損控除額

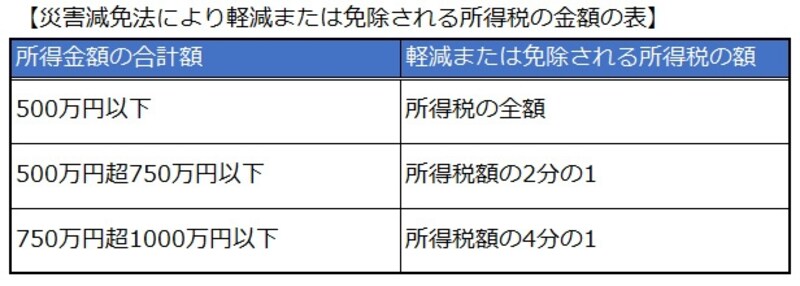

一方で「災害減免法」は、震災、風水害、落雷、火災などの災害で被害を受けた場合の税の減免です。災害で受けた住宅や家財の損害金額が、その価格の2分の1以上の被害となった場合、所得に応じて所得税・住民税全部または一部が減免されるもので、対象となるのは所得が1000万円以下の人です。

災害減免法により軽減または免除される所得税の金額

雑損控除と災害減免法の両方を利用できる場合は、有利な方を選べます。これらを利用できる場合でも、火災保険金などが支払われる場合には、損害金額から保険金を引いたものを被害額として計算します。なお、手続きには確定申告が必要ですのでご注意ください。

■詳しくはお役立ちコンテンツへ

【関連記事】