とはいえ火災保険は、マイホームや家財が被るすべての災害に対して万能なのではありません。たとえば、白アリによる被害とか、老朽化が原因で起こった災害などは、保険金の支払い対象外となっています。また、地震保険の契約をしている場合でも、損害の全額をカバーすることはできません。商品である限り、そこには限界もあります。ただ、大変な時こそ、大きな家計負担はつらいものです。

こんなとき、支払った所得税や住民税の全部または一部が、戻ってくる仕組みがあるのをご存知ですか? それが「雑損控除」と「災害減免法による税控除」です。

「雑損控除」は自然災害のほか、虫害や盗難も対象

雑損控除は各種の災害または盗難、もしくは横領によってマイホームや家財に損害を受けた場合に、一定金額を所得からマイナスできる制度です。つまり、税金が掛けられるベース金額が低くなるため税金が安くなります。おなじみの「医療費控除」と同じしくみです。

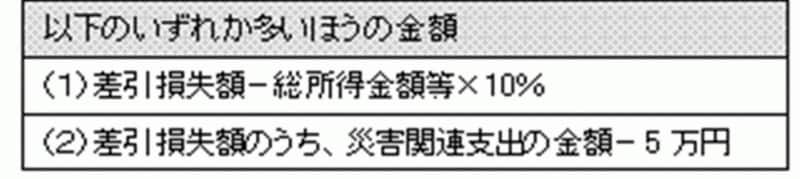

雑損控除は、マイホームや生活用の家財道具に損害が生じた場合に利用できるもので、事業用の資産や別荘の損害、一組30万円以上の貴金属や骨董品などが損害を受けた場合には、対象外となります。控除できる金額は、以下の通りです。

雑損控除額※クリックすると拡大します

お分かりの通り、いつも損害金額そのものがベースになるのではなく、火災保険金などを受け取っている場合には、その分を差し引いた実質的な損害額がベースとなります(ただし、災害で失った住宅や家財の取り片付け費用は損害額にプラスできます)。そのため、火災や落雷など火災保険でカバーできる災害で、保険金を受け取って差引損失額が生じない場合、雑損控除は使えません。

一方で、地震保険金を受け取っている場合は、別。最大でも損害額の半分までの保険金を受け取るにとどまりますから、雑損控除を利用できるケースもあるでしょう。あるいは、共済団体が取り扱う火災共済なども、風水害等の被害は見舞金等で対応するなど、損害額とイコールにならないケースが多いため、共済金を受け取っても雑損控除を利用できるケースはあると思います。

また、雑損控除では、「害虫などの生物による異常な災害」も対象になります。たとえば、白アリ被害。マイホームが白アリ被害を受けて修繕に要した費用は、火災保険では保険金の支払いの対象外ですが、雑損控除の対象になっています。修繕費用のほか、被害の拡大や発生を防止するため緊急な措置を講ずるための支出として、駆除に必要となった費用も対象ですが、白アリ被害を事前に防止するための予防の駆除費用は対象外になります。駆除費用に関しては、あくまでも、実被害が生じた場合の緊急的な駆除費用に限られるわけです。

その他、雑損控除では横領による被害も対象ですが、詐欺や恐喝では受けられません。「振込め詐欺」は対象外なのです。

「災害減免法」は自然災害や火災などが対象

震災、風水害、落雷、火災などの災害により被害を受けた場合には、「災害減免法」による税の減免もあります。災害によって受けた住宅や家財の損害金額が、その時価(=再取得価額)の2分の1以上の被害がある場合、所得に応じ、所得税の全部または一部が減免されます。所得が1000万円以下の人が対象となりますが、この場合の「所得」とは、サラリーマンでは年収から給与所得控除を引いた「総所得金額」を、自営業者では売上金額から必要経費を引いた「事業所得」が該当します。

ただし、火災保険金などが支払われる場合には、その金額を損害金額からマイナスしたものが被害額になります。この点は雑損控除と同じですね。雑損控除と災害減免法のいずれも利用できる場合には、どちらか有利な方を選択することができます。

災害減免法により軽減または免除される所得税

たとえば年収600万円の場合、総所得金額は426万円です。所得税と住民税を合わせた税金は約45万円(※)となりますが、マイホームや家財が半焼したなど半壊を上回る損害を被り、さらに火災保険金等を受け取れない場合には、上記に当てはめれば税金が全額戻ってくることになります。

※40歳未満の場合の夫の年収で、家族は妻と小学生の子ども2人、2017年度の場合。

確定申告が必要。雑損控除は住民税も自動的に対象。災害減免法では申告を

雑損控除・災害減免法いずれの手続きも確定申告が必要です。雑損控除の場合は確定申告書に雑損控除に関する事項を記載し、合わせて災害関連支出の金額の領収書などが必要になります。災害減免法では確定申告書に適用を受ける旨、被害の状況及び損害金額を記載して、原則として確定申告期限内に納税地の所轄税務署長に提出します。

雑損控除・災害減免法いずれも、所得税だけでなく住民税についても減免を受けることができます。雑損控除の場合、確定申告をしておけば自動的に住民税の減免を受けられます。一方、災害減免法を使った場合には、市区町村役場の窓口で申告が必要です。雑損控除で控除額が引ききれない時には、翌年以降3年間を限度に各年の所得金額から控除することができます。

サラリーマンや公的年金等の受給者が被害を受けた場合には、手続きをすれば源泉税の徴収が猶予されたり、還付が受けられる場合もあります。市区町村により、固定資産税や不動産取得税、個人の事業税についても減免を受けられることがあります。具体的には、税務署や市区町村役場の窓口で相談することをお勧めします。

【関連リンク】

「災害被害者に対する租税の減免、徴収猶予等に関する法律(災害減免法)」

「災害減免法による所得税の軽減免除」

「災害や盗難などで資産に損害を受けた時(雑損控除)」

「火災保険金を受け取れないのはどんな時?」