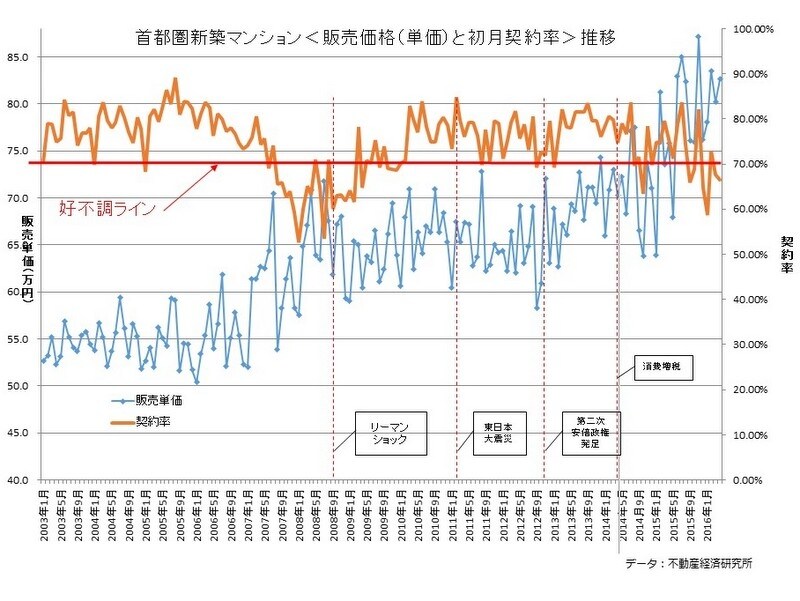

新築マンション契約率は2か月連続70%割れ

不動産経済研究所のデータを元にMH3作成

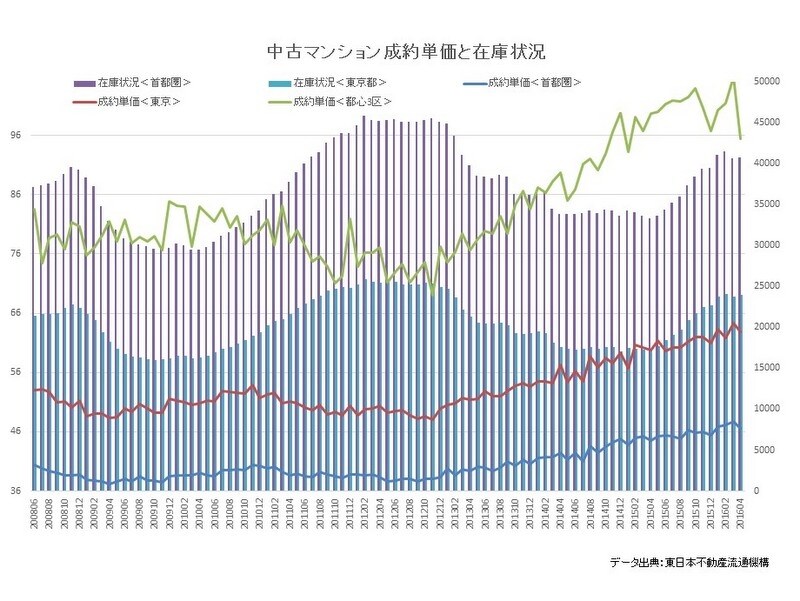

一方、昨年来23区などの中古マンションは在庫増加の傾向にあったが、ここにきて減少しはじめている(下のグラフ参照)。激しい上下動をみせる「都心3区 成約単価」も高止まりの気配をみせる。じつはこの傾向、新築マンション市場にも言えること。全体数値としては決して強くはないのだが、個別にみると「希少性」をもつ魅力的な物件は相変わらず相場より高い値段で取引されている。つまり、景気や物価が弱含みな現状において「相場が高止まりしているからじばらく様子見」を決めている人たちと「相場より高い物件でも希少性があれば買い」に動く人たちとに二分されるのである。

市場が活況を呈しているときは、たしかに決断しやすい雰囲気はあるが売り手は価格を強気に設定するだろう。逆に思い切った強気の値付けが難しい局面では、相場なりの価格提示がなされるものだが、周囲が様子見のときは躊躇しがちである。ムードに左右されず、合理的なものさしを持っていれば判断を見誤らないかもしれない。

リスクを管理できる人

レインズのデータを元にMH3作成

売却損と聞けば、とても損をする、怖いことのように感じるかもしれないが、返ってこないという点では賃貸も同じ。賃料は100%戻ってくることはありえない確定した支出である。要は、冷静に比較するというプロセスが重要ではないか。所有する時間をある一定期間で区切ってみて、そのときの残債から相場下落許容度を割り出せしてみればよい。

「史上最低レベルの低い金利」は元本の減少スピードが想像以上に早い。加えて「最大年間40万円ものローン控除(10年間)の手厚さ」と「固定資産税などの軽減措置(5年)」はキャッシュフローを驚くほど高めてくれる。もちろん属性によるが。これらを武器に相場動向を冷静にウォッチできる人は、いつ購入しても安心な「リスクを管理できる人」といえる。もちろん今もたらしている所得が安定しているということが大前提になる。

【参考記事】

「ザ・パークハウス新宿御苑」第1期、平均倍率約2.1倍で即日完売