やっぱり年金だけでは暮らしていけない!?

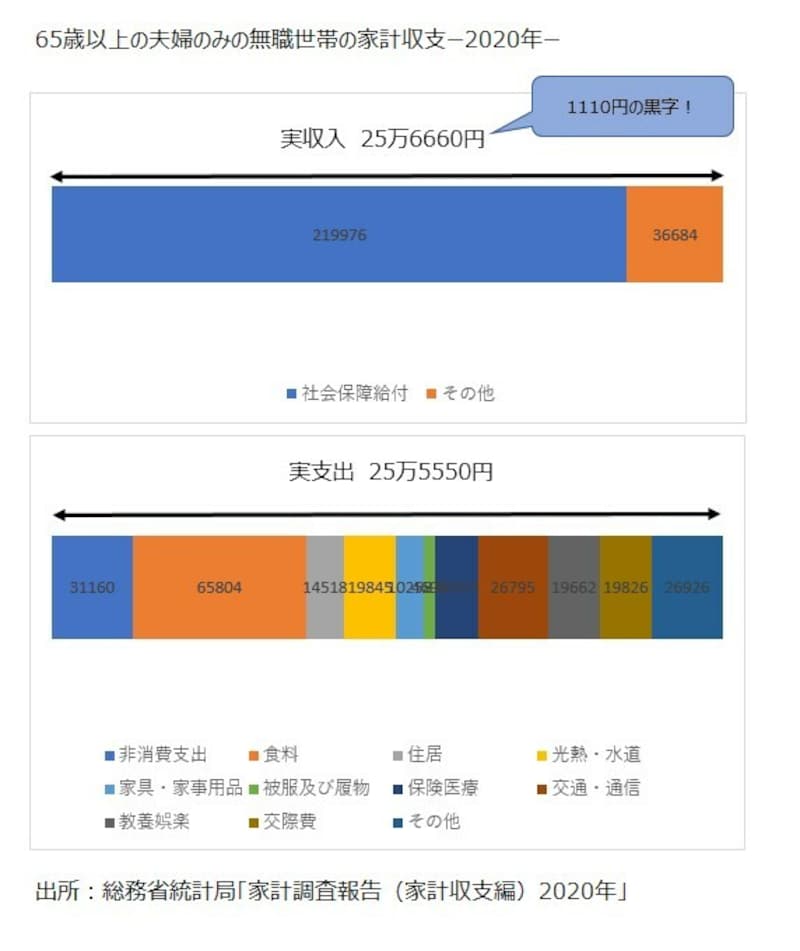

老後の生活にはどのくらいのお金が必要なのでしょう。2019年に金融庁が公表して大きな話題を集めた「定年後95歳まで生きるには夫婦で約2000万円の金融資産の取り崩しが必要」という報告書の試算の前提となっているのが、総務省の「家計調査報告」です。まずはこの調査の最新データを見てみます。2020年の「65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支」をグラフ化したものが下図。これまで、この調査の収入と支出の差額(赤字額)が老後資金の必要額を算出するベースとなっていましたが、何と今年は支出よりも収入が多い黒字となっています。

65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支

まずは収入です。前年(2019年)と比べると社会保障給付はほとんど変わりませんが、その他が約1万6000円増加しています。あくまで筆者の推測ですが、これは「新型コロナウイルス感染症緊急経済対策」として実施された特別定額給付金事業の1人10万円分ではないかと思われます(10万円×2人÷12カ月≒1万6667円)。

2020年の収入には、この給付金が大きく貢献したようです。これに対して支出は、2019年の27万928円から2020年は25万5550円と1万5378円減少しています。2020年は新型コロナウイルスの感染拡大で外出が制限されたことから、消費支出はすべての年齢階級で減少。もちろん65歳以上世帯も例外ではありませんでした。

世界中がステイホームを強いられた2020年は家計にとってもかなり特別な1年であり、この年のデータをもとに考察するのは適切ではなさそうです。ただ、ひとつわかったことは少し収入が増えて少し支出を削減すると、65歳以上の無職世帯であっても収支の均衡を取ることは可能だということです。

会社員にとって退職金は老後生活を支える大きなお金

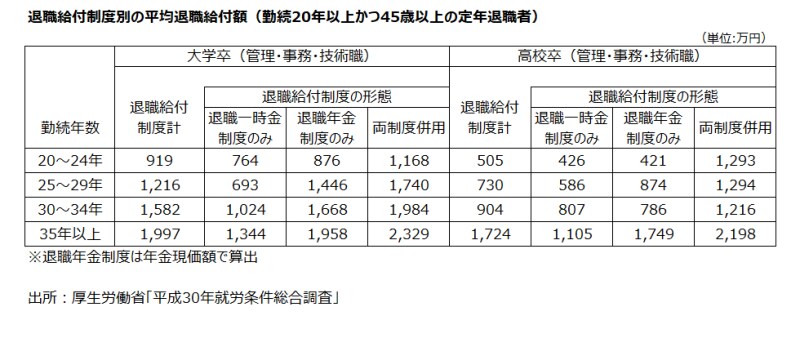

健康さえ維持すれば何歳になっても働ける自営業者などと違い、会社員にとっては定年退職時に受け取る退職金はリタイア後の生活を支えてくれる大きなお金です。そんな退職金は一体いくらもらえるのでしょう。退職金額を決める要素としては、勤続年数、平均給与や仕事の貢献度、退職時点での給与、退職理由、会社の規模や業界の水準などが挙げられます。

退職金は学歴や勤続年数によってかなりの差がある

一見、まとまったお金のように思いますが、「定年を機に憧れのクルーズ旅行へ」「老朽化した家のリフォームを」などといったことに使えば、あっという間に減ってしまいます。貯めたお金と違って長年働いていたことへのご褒美として使いがちなだけに、使途は慎重に考えたいもの。できれば退職金には働いてもらって、退職後の生活を支える収入を生み出す原資にできれば、リタイア後のマネープランに安定感が増すことはいうまでもありません。

お金に働いてもらうと生活に余裕ができる!

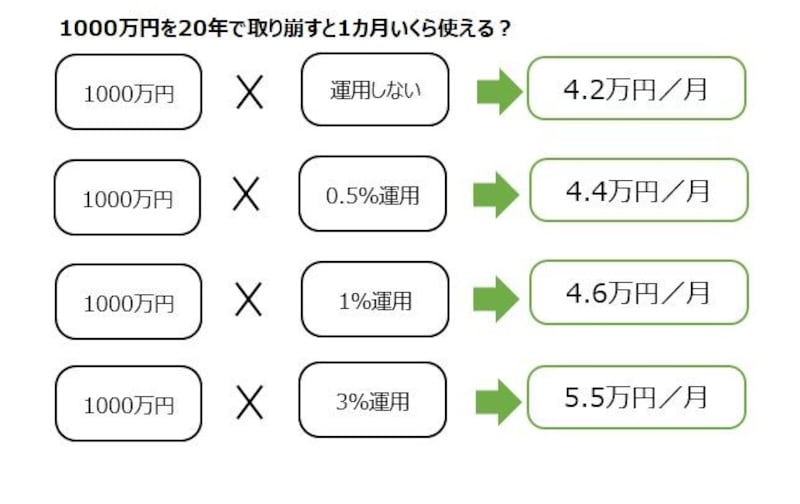

たとえば1000万円の退職金を、20年間で取り崩しながら使うとして、いくつかパターンを考えてみましょう。【銀行の普通預金口座に入れておく】

現在の普通預金金利は0.001%ですから、普通預金に預けたままにしていたら年間の金利は、なんと100円。そこから税金を引かれると実際の受取額は80円。ほとんど増えませんから、毎月4万2000円しか取り崩せません。定期預金ならと思うかもしれませんが、2020年4月以降、大手銀行や地方銀行が金利を引き下げ、とうとう0.002%に。もはや普通預金とほとんど変わりません。

【運用(投資)に回してみる】

一方、預け先を変えて投資商品で運用したとしましょう。下図のように利回りが1%で4万6000円、3%なら5万5000円、もとは同じ1000万円でも、取り崩せるお金に違いが出てきます。

それほど大きな違いではないように思いますが、前述した総務省の「家計調査報告」からもわかる通り、数万円の違いが毎月の家計の収支を左右します。また今後、物価上昇や介護保険料のアップなど生活費は年々増加する可能性がありますから、この差が、老後生活や気持ちに余裕を与えてくれるはずです。

1000万円の退職金を、20年間で取り崩しながら使うときのパターン

でも退職金でいきなり運用デビュー!はちょっと待って

退職金を運用しようと考えるのは、豊かな老後を送るために必要なことです。ただし、これまで株式や投資信託などで運用を行っていた人は別にして、投資経験がない人はすぐ行動に移してはいけません。まずは投資商品にはどんなものがあるのか、リスクとリターンはどのような関係なのか、どこで買ったらいいのか、といった運用するにあたって必要な情報を集めて理解しましょう。それを踏まえた上で、具体的にどんな商品を買ったらいいのかを検討するのです。運用利回り1%でも普通預金の1000倍なのですから、そんなに簡単にできると思ってはいけません。

元本保証の預金を中心に堅実に増やす方法を検討しよう

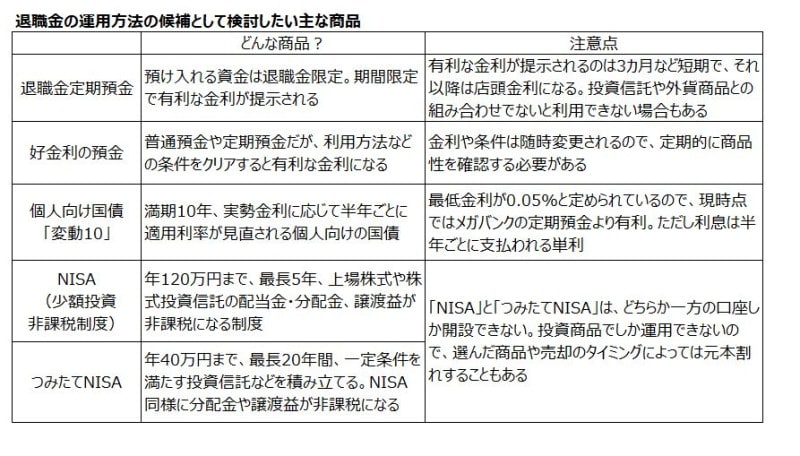

とはいえ、まとまったお金を普通預金で眠らせておくのはもったいない! そこで利用したいのが有利に運用できる預金商品です。かつては多くの金融機関に「退職金定期預金」があり、退職直後の預け先の一番の選択肢となっていましたが超低金利の波を受けて最近は激減。しかし、地方銀行や信用金庫などでは取り扱っている金融機関もありますから、ぜひ地元の金融機関をチェックしてみてください。ただし「退職金定期預金」を利用するときは、投資信託や外貨預金などとセットになっていないこと、好金利が適用されるのはいつまでかを必ず確認することを忘れずに。該当する退職金定期預金がない場合、選択肢の候補として考えられる金融商品の例が下図です。

退職金の預け先とは

個人向け国債「変動10」も、定期預金同様と考えていい元本保証の商品。発行から1年経てばいつでも換金することができ、半年ごとに適用利率が見直されるので将来、金利が上昇してもメリットを享受することができます。

退職金で投資をするには、商品の仕組みをよく理解してから

預金ではほとんど増えないから投資をしたいという人の選択肢になるのが「NISA」と「つみたてNISA」。運用益と譲渡益が非課税なので、運用することのメリットをフルに活用することができます。ただし投資商品ですから、相場環境によっては元本割れするリスクがあることを忘れてはいけません。つみたてNISAなら世界の債券や株式に分散投資する投資信託、NISAなら配当利回りや株主優待に注目するなど、リスクを軽減する投資方法を選択することが重要です。投資経験がない人はもちろん、経験がある人でもまとまった金額を運用するには相場環境などを見極める必要があります。くわえて高齢になってから投資を始める場合は、管理が難しくなるので多くの商品に手を出さないこともポイントです。

書店へ行けば投資関連の書籍やムックがたくさん並んでいますし、金融機関などが開催する無料セミナーなどもいろいろあります。インターネットにもマネー誌などのHPや、ここAll Aboutにもお金のプロのコラムがたくさんあり、無料で多くの情報を得ることができます。大切な退職金を確実に増やすには、まず情報収集をして知識を得ることから始めましょう。

【関連記事をチェック!】

元本保証で億万長者? 「宝くじ付き定期預金」に注目

ゆうちょ銀行の3つの積立でお金を貯めよう【動画でわかりやすく解説】

まずは1000万円!賢い老後貯蓄とは

老後にかかる税金や社会保険料はいくら?税金や社会保険料が家計支出の12%を占める

定年後も働き続けるため、50代が準備していること