老後資金の貯め時は2回ある? 20代と50代

老後資金の貯め時は20代と50代。それぞれに向く貯め方は異なる

人生の3大資金のひとつ、「老後資金」の準備は早いほどいい、といわれます。30歳代になると、結婚、子育て、住宅購入とライフイベントが目白押しで、老後資金に回すお金はない、となりがちです。ということは、老後資金の貯め時は「社会人になってすぐの20歳代」と「教育費から解放される50歳代」ということになります。

20歳代は、老後まで約45年という長い時間と将来の収入増という可能性があります。一方、50歳代では、収入は頭打ちになり定年退職が視野に入ってくる半面、教育費から解放され可処分所得が増えるケースが多くなります。

このように、20歳代と50歳代では準備期間や収入に違いがあるので、おのずから老後資金への取り組み方が異なります。では、20歳代と50歳代の賢い老後貯蓄に使える、優遇税制のある商品のアウトラインをいくつかご紹介します。

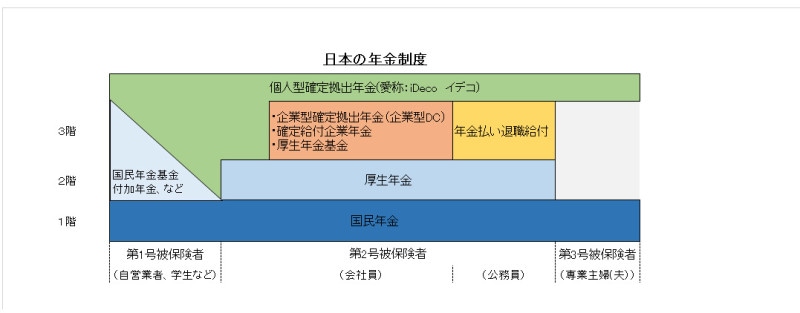

20歳代は上乗せ年金の土台作り

日本の年金制度は3階建てで、1階と2階が「公的年金」です。1階は20歳以上60歳未満の日本に住む人全員が加入する国民年金、2階はサラリーマンや公務員が加入する厚生年金です。3階は公的年金を補完する企業年金や、国民年金に加入する人が任意で加入する「私的年金」です。公的年金等として扱われます。これらの年金制度では、積立期間中だけでなく受け取る時にも、税制上の優遇を受けることができます。

3階建てとは知らなかった! 老後資金準備に使えるのは?

20歳代で取り組む老後資金作りには、拠出額の変更が可能で受け取り開始が60歳以降、と老後資金の準備にぴったりの商品設計になっている3階部分の「私的年金」への加入が効率的です。時間とリスクを分散しながら、確実かつ自動的に老後資金を準備することができますが、公的年金や企業年金への加入状況によって、利用できる年金制度には制限があります。まずは、国民年金だけに加入している人が利用できるものから見ていきましょう。

国民年金にだけ加入している人

国民年金だけに加入している人には、自営業者や大学生、自由業、無職の人など自分で保険料を拠出している国民年金第1号被保険者と、サラリーマンや公務員の扶養家族になっている配偶者で保険料を負担していない第3号被保険者がいます。第1号被保険者と第3号被保険者とでは、任意で加入できる「私的年金」は異なります。第1号被保険者は、付加年金、国民年金基金、小規模企業共済、確定拠出年金(個人型)(=以下「iDeCo」とする)に加入できます。それに対して第3号被保険者が加入できるのはiDeCoだけです。

では、第1号と第3号の被保険者が加入できるiDeCoからご紹介します。

■iDeCo

iDeCoは、平成13年施行の私的年金制度「確定拠出年金(個人型)」が改正・名称変更されて、平成29年1月に施行されたものです。基本的に20歳以上60歳未満の人が加入できます。

第1号被保険者の毎月の拠出額は、国民年金基金や付加年金などと合算して5000~6万8000円(年額81万6000円)、第3号被保険者は5000~2万3000円(年額27万6000円)です。平成30年1月から、拠出額を1年の単位で考えて、年1回以上任意に決めた月にまとめて拠出することができるようになりました(カッコ内は拠出限度額)。

拠出金は、預貯金や投資信託、生命保険などの商品群から自己責任で商品を選び運用します。本当に自己責任の年金です。

当然ですが、60歳以降70歳(2022年4月以降は75歳)までの間に受け取る年金や一時金の額は運用次第です。掛金や60歳以降に受け取る年金・一時金には税制上の優遇措置が設けられており、運用途中で得られた利益(利子や配当、売買益)も非課税扱いです。

続いて第1号被保険者が加入できる付加年金、国民年金基金などをご紹介します。

■付加年金

最も手軽・最も少額で始めることができる年金です。国民年金保険料と一緒に毎月400円を上乗せ納付すると、国民年金(老齢基礎年金)を受給する際に「200円×12カ月×納付年数」が年金として上乗せ給付されます。20~60歳まで40年間加入した場合の上乗せ額は、毎年「200円×12カ月×40年=9万6000円」です。

これでは老後資金としては焼け石に水と思っていませんか? とんでもない。40年間付加年金を納めた場合、65歳から85歳の20年間で給付総額は192万円(9万6000円×20年)で、生きている限り給付は続きます。ちなみに40年間の保険料総額は400円×12カ月×40年=19万2000円です。コーヒー1杯分で将来の上乗せ年金が捻出できる、すごい年金です。

■国民年金基金

自営業者やフリーで働く人とその配偶者が加入できます。地域型と職能型の2種類があり、掛金の上限は月額6万8000円です。22歳男性で終身(15年間保証期間付)A型に1口加入し、約38年間加入した場合、毎月の掛金は7880円、受給年金額は約25万円です。65~85歳の20年間の受給年金総額は約595万円(掛金総額は約359万円)になります。なお、付加年金と同時に加入することはできません。

■小規模企業共済

個人事業主や共同経営者、会社の役員が加入できる退職金制度です。掛金は毎月1000~7万円(500円刻み)で、退職一時金だけでなく年金として受け取ることもできます。また、払い込んだ掛金の範囲内で貸し付け(担保・保証人不要)が受けられるといううれしいおまけもあります。毎月の掛金1万円で約38年間加入した場合、掛金総額は456万円、共済給付(老齢給付)総額は約557万円です。

厚生年金に加入している人で企業年金のない人

人生100年時代。税制が味方のiDeCoやマッチング拠出で確実に老後資金を貯める!

前出のiDeCoに加入することができます。掛金は、公務員等は月額5000~1万2000円(年額14万4000円)、企業の従業員は月額5000円~2万3000円(年額27万6000円)と上限が低く設定

されています。

なお、退職一時金制度や中小企業退職金共済制度、小規模企業共済制度は企業年金制度の対象外です。企業年金がない、とみなされます。

厚生年金に加入している人で企業年金がある人

企業が導入している企業年金の種類によってiDecoの拠出限度額は次のように異なります。- 確定拠出(企業型)のみ:月額5000~2万円(年額24万円)

- 確定拠出(企業型)と確定給付型を併用:5000~1万2000円(年額14万4000円)

- 確定給付型のみ:月額5000~1万2000円(年額14万4000円)

マッチング拠出とは

企業の確定拠出年金(企業型)への拠出額が限度額に達しておらず、残り枠を本人が追加拠出することを企業が認めた場合に可能になるものです。企業の拠出限度額は5万5000円(確定給付型の企業年金を併用している場合は2万7500円)です。本人が拠出できる金額は、企業と本人の拠出額合計が限度額まででなおかつ企業の拠出額以下、と定められています50歳代は財形年金貯蓄

財形年金貯蓄は55歳未満の勤労者が加入できる商品(勤務先が制度を導入している場合)で、預貯金型と保険型の2種類があります。預貯金型は元利合計で550万円まで、保険型は払い込み保険料累計額が385万円までは利子等が非課税扱いです。財形住宅貯蓄と併用する場合の限度額は、預貯金型・保険型とも550万円です。老後資金1000万円を準備するのはハードルが高いように感じますが、20歳代から年金制度の3階部分に拠出し、50歳代で財形年金貯蓄を限度額まで積み立てると、1000万円近くまでは準備することができます。

税制を味方につけるとお金を貯めるスピードがアップするので、税制上のメリットのある商品を取り上げましたが、デメリットとして加入条件や拠出額、解約や受け取りなどに厳しい要件が設けられています。ご紹介した商品への加入の可否は、商品内容以外にも加入要件、積立期間、受給開始年齢、解約・減額条件、持続の可能性など、多面的に詳細にわたり検討して、自己責任で判断してください。

【関連記事をチェック】

地方公務員の退職金、平均でいくら?

公的年金だけでは赤字?退職金に頼らない「老後貯金」の方法

退職金はいくらもらえる?退職金の平均相場【動画で解説】