「宝くじ付き定期預金」とは?

宝くじ付き定期預金とは、その名の通り定期預金の利息に加えて金融機関が定めたルールに従った枚数の宝くじ券がもらえる定期預金。定期預金金利の主流が0.002%のいま、預金をすれば1等の当せん金が数億円という宝くじを受け取れ、“億万長者になれるかも?”という夢を見ることができる楽しみがあります。とはいえ、やはり普通の定期預金とは異なります。まずは、そのメリットから見ていきましょう。メリット1:元本1000万円以下ならノーリスクで億万長者になれるかも

宝くじ付き定期預金は定期預金の一種なので、預金保険機構の保護対象。ですから万が一、金融機関が破綻するようなことがあっても、預金者1人当たり元本1000万円までと破綻日までの利息は保護されます。メリット2:金融機関の店頭へ行かなくても手続きできる

宝くじ付き定期預金は、どこの金融機関でも取り扱っているわけではありません。しかし、ほとんどの金融機関はインターネットバンキングなど、店頭へ出向かなくても手続きができるので全国どこからでも預け入れができます。メリット3:宝くじを1回10枚以上もらえれば実質金利がぐんとアップ

ジャンボ宝くじの場合、10枚につき1枚は必ず末等の300円が当たります。ということは1回につき10枚以上の宝くじをもらえる金額を預ければ、億万長者にはなれなくても毎回最低300円を受け取ることができます。しかも利息には税金がかかりますが、宝くじの当せん金は非課税です。メリットがあればデメリットもある、というのが世の常です。では、宝くじ付き定期預金のデメリットには、どんなことがあるでしょう。

デメリット1:まとまったお金が必要

一般的な定期預金は1000円など少額から預け入れできますが、宝くじ付き定期預金はまとまったお金が必要です。金額は金融機関によって異なりますが、1口100万~200万円に設定されていることが多いようです。デメリット2:預入期間が長め

定期預金の預入期間は数週間から10年程度までさまざまありますが、宝くじ付き定期預金の預入期間は3年が主流。超低金利時代の現在においては、預入期間が長めの商品であると認識しておきましょう。デメリット3:情報収集の手間がかかる

宝くじ付き定期預金を取り扱っている金融機関があまり多くないことに加え、預入金額、期間、宝くじの付与枚数などはそれぞれ異なります。また期間を限定して募集する金融機関もありますから、利用を考える場合は、商品内容を比較検討する必要があります。宝くじ付き定期預金を扱っている金融機関は?

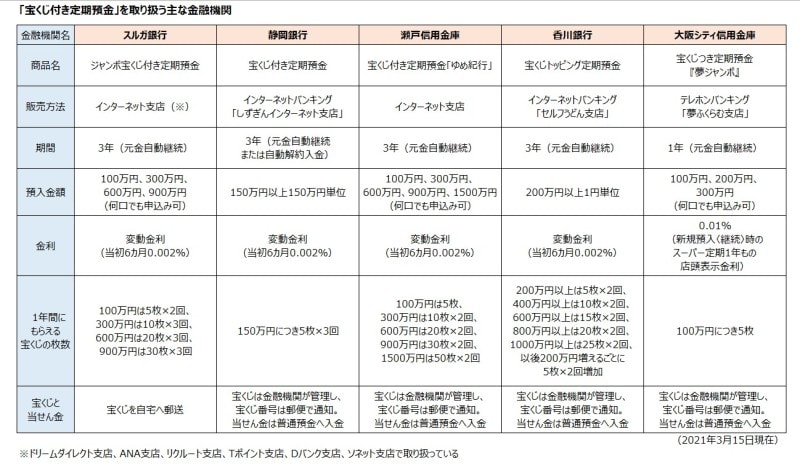

現在(2021年3月時点)、宝くじ付き定期預金を取り扱っている主な金融機関をまとめたのが下図です。地方銀行や信用金庫ばかりなので、知らない金融機関が多いと感じる人がいるかもしれません。しかし前述したように、店頭へ行かなくても手続きできますから所在地はあまり関係ありません。

宝くじ付き定期預金を扱う主な金融機関

では、それぞれの商品でもらえる宝くじについて具体的に見ていきましょう。

1999年の取り扱い開始以来の億万長者は12人、10万円以上の当せん者は2727人(2020年末現在)という宝くじ付き定期預金の老舗、スルガ銀行。「ジャンボ宝くじ付き定期預金」は、ドリームダイレクト支店をはじめ6支店で取り扱っています。

宝くじの現物送付は行わない銀行が多い中、宝くじ売り場として有名な東京・有楽町の西銀座チャンスセンターで購入し、スルガ銀行本店に近く福徳の神が祀られている静岡県三島市の三嶋大社で当せん祈願したものが送付されます。預入金額100万円の場合はドリームジャンボと年末ジャンボの年2回、各5枚。300万円の場合はドリームジャンボ、サマージャンボ、年末ジャンボの年3回、各10枚ずつもらえます。宝くじは連番、バラ、連番とバラの組み合わせ、通番の4種類から選べます。

静岡銀行しずぎんインターネット支店の「宝くじ付き定期預金」は、預入単位が150万円。ドリームジャンボ、サマージャンボ、年末ジャンボの年3回、150万円ごとに各5枚がもらえ、宝くじの種類(連番またはバラ)は自分で選ぶことができます。

瀬戸信用金庫インターネット支店の「宝くじ付き定期預金 ゆめ紀行」は、100万円預け入れると年末ジャンボを5枚、300万円以上ならサマージャンボと年末ジャンボの2回、預入金額に応じて10~50枚の宝くじ(連番のみ)がもらえます。インターネット支店と称されていますが、テレホンバンキングでの手続きが中心です。

香川銀行セルフうどん支店「宝くじトッピング定期預金」は、ドリームジャンボと年末ジャンボの年2回、預入金額200万円ごとに各5枚、連番の宝くじがもらえます。もらえる宝くじの枚数が預入金額200万円に対して年間10枚で、前述の3行に比べるとやや見劣りする内容です。

大阪シティ信用金庫夢ふくらむ支店の「宝くじつき定期預金『夢ジャンボ』」は、預入金額100万円なら年末ジャンボ、200万円はサマージャンボと年末ジャンボの2回、300万円はドリームジャンボ、サマージャンボ、年末ジャンボの3回、各5枚ずつ連番の宝くじがもらえます。もらえる宝くじの枚数は香川銀行と同様で前述の3行よりは少ないのですが、金利は0.01%と他行の5倍です。インターネットではなく電話のプッシュ回線を使うシステムなので、手続き方法の確認を忘れずに。

出金や解約時の手数料も忘れずにチェックを!

メリットやデメリットを知っておくことと同じように、重要なポイントが出金や解約時の手数料。超低金利時代ですから入出金や解約に手数料がかかると、元本割れということにもなりかねません。必ず確認しておきたいのは無料で入出金できるATMが自分の生活圏内にあるか、口座を解約する際に手数料がかからないかということです。また宝くじ付き定期預金は自動継続なので、止めたいときは満期日前に手続きが必要です。3年以上使わないまとまったお金があり、お金を運用するなら絶対に元本保証!と考えるなら、金利以上の夢が持てる宝くじ付き定期預金は有力な選択肢といえそうです。

【関連記事をチェック】

ゆうちょ銀行の3つの積立でお金を貯めよう

自動積立定期預金で確実に貯める!おすすめ銀行3

リタイア後の家計のために50代がやるべきことは?

退職金はピークだった20年前と比べて1083万円も減っている?

●参考リンク

大阪シティ信用金庫

https://www.osaka-city-shinkin.co.jp/kojin/yume_fuku/pdf/yume_jumbo.pdf

香川銀行

https://www.kagawabank.co.jp/udon/syohin/takarakuji.html

静岡銀行

https://shizugin.net/service/yen-currency/fixed-deposit/lottery/index.html

スルガ銀行

https://www.surugabank.co.jp/surugabank/kojin/service/takarakuji.html

瀬戸信用金庫

https://www.setoshin.co.jp/setoshin/net/yume.html