アドバイス1 本当の支出を洗い出し、老後対策につなげる

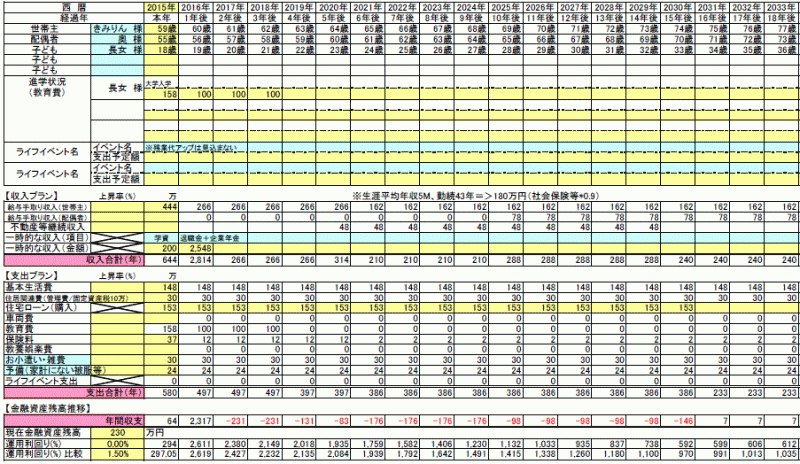

今後および老後の生活資金について心配されているということですので、まずはキャッシュフロー表を作成してみました(表参照)。

「きみりん」さんの今後10年ほどのキャッシュフロー

それによると、基本的な生活費が現在と変わらないと想定した場合、住宅ローンが完済するまで(相談者74歳)は、年間収支は毎年赤字に。その後、貯蓄は600万円程度を維持したまま推移していくということになります。

これはあくまでいただいた支出データをもとに作成したものです。しかし、残業代があった頃の収入(現状より7万円増)や現時点の貯蓄額、ボーナスの支給額の半分が生活費の補てんになくなることなどを考え合わせると、実際はもっと支出がある可能性が高いのではないでしょうか。

実はここが重要なポイントで、もし、実際にもっと支出が多く、そのことに本人が気づいていないとすると、先に示した資産結果は当然違ってきます。つまりは、生活費を抑えることを十分に意識しないと、いずれ老後資金は底をつくこともあり得るということです。

したがって、「きみりん」さんがまず着手すべきことは、本当の家計支出の把握です。それができてはじめて、将来を見据えた家計管理が可能になります。

アドバイス2 カード利用の内容把握と、限度額を決める

家計支出を把握する上で欠かせないのが、クレジットカードの利用状況です。そもそもご相談のキッカケのひとつとなったのが、残高不足でカード決済ができなかったということ。それは、引き落とし額や銀行口座の残高の確認がそれ以前からできていなかったということを意味します。

内容把握の手順ですが、クレジットカードは、利用明細書が送られてきますから、そのデータを数カ月程度蓄積していく。すると、どういう支出に月どの程度使っていたかがわかります。あとは、家計支出の予算を決め、その枠内でカードを利用する意識付けすることです。

いくら使っていいか、その線引きがないため、結果的に引き落とせないほど使ってしまう。それでは、なかなか貯まる家計にはなりません。

また、こういった家計管理は一人で頑張っても効果は出ません。奥様にも家計の現状を話した上で、協力してもらうことがとても重要です。

アドバイス3 繰上返済は月払い分とボーナス払い分を按分すると効率的

あと、住宅ローンの繰上返済ですが、それについてはいくつかポイントがあります。その原資となるのが、退職金(1570万円)と一括取得による企業年金(978万円)とのことですが、企業年金は年金式(分割)で受け取れば、運用利回りが付いてくるのが一般的。その予定利率も、以前は5%超という時代がありましたが、どの企業も途中で引き下げてしまいました。それでも、3%台を保っている企業が少なくありません。対して、利用している住宅ローンは変動金利とは言え、1%未満です。その金利差を考えれば、一括取得をしない方が結果的には得ということになります。まずは予定利率を確認してみてください。

それと「ボーナス払い分(約1000万円)だけ返済」については、確かに一見、その方が得策とも思えます。しかし、住宅ローンは元利均等の場合、返済が終わりに近づくほど返済額に占める利息分はより小さくなります。

したがって、毎月の支払い分とボーナス払い分をともに繰上返済する方が、効率的に支払利息を軽減できることになります(※)。つまりは、月払い分とボーナス払い分を概ね按分して繰上返済した方がいいというわけです。

また、どの程度の額を繰上返済に充てるかについては、手元にいくらあれば安心できるかということで判断すればいいと思います。ひとつの案としては、65歳まで再雇用で働けるということですので、そこが完済時期になるように考えてもいいのではないでしょうか。

(※)繰上返済はより利息分が多い、直近の支払い分から返済していくため。今回の事例では、過去に繰上げ返済を一度もされていないということでしたが、実際の効果的な繰上げ返済については、過去の繰上げ返済実績によって変わりますので、一律に按分が良いというわけではないので、注意が必要です。

「きみりん」さんから寄せられた感想

ありがとうございます。いただいた記事をさっそく3回読みました!感想は、「さすが、オールアバウト!平野先生!」。詳しく解説していただいて、とても参考になります。平野先生からアドバイスされた収支の把握やクレジットカードの注意点などをキモに銘じて今日からさっそく実行してみます。今回はありがとうございました。★「お金の悩みを解決!!マネープランクリニック」の過去記事はコチラへ

★「お金のことで悩む人に、貯金のコツを伝授!貯蓄達人の貯めワザ」コチラ

教えてくれたのは……

平野 泰嗣(ひらの やすし)さん

取材・文/清水京武

【関連記事をチェック】

57歳貯金370万円。夫婦ともに浪費家。夫と向き合って老後について話し合いたい

57歳貯金1150万円。介護職がハードなのでいつまで働けるかわかりません……

45歳主婦、リボ払い分100万円の借金返済が厳しい

40歳、月収10万円。親の買い物依存で家計破綻しそう

40歳独身女性、月収12万円。老後の備えをどうすべき?

いくらもらえるの?共働き夫婦の年金

定年後のライフプランも夫婦で早めに考え始めよう!