働けるのなら70歳まで働こうと思っています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、大学生の子どもと母親と暮らす55歳の会社員男性です。現在の役職がしんどく、会社を辞めて月10万円ぐらいのバイトをして生活したいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

会社を退職してバイトをしたいと思います

■相談者

ともさん

男性/会社員/55歳

東京都/持ち家(マンション)

■家族構成

母(77歳)、子ども(大学3年生)、もう一人の子は独立

■相談内容

離婚して持ち家マンションに母親と子どもと暮らしています。ローンは完済しています。母親はとても健康で77歳ですが90歳くらいまでは元気だと思います。母親の年金は月に20万円くらいです。介護が必要になったら施設に入れてほしいそうで、その費用も自分で用意しているようです。子どもの学費は支払い済みなので、費用はかかりません。クルマはあと10年くらいで乗りつぶすつもりで新車を買いました。退職金は前の会社でもらっているのでありません。確定拠出年金が450万円、60歳からもらえます。生命保険は月5000円(医療、所得補償、傷害)、会社の共済に入っています。精神的に今の役職はしんどいので、できたら今の会社を辞めて、月に10万円程度のバイトで暮らしていきたいと考えています。働けるのなら70歳まで働こうと思っています。ねんきん定期便を見ると15万円くらいはいただけそうです。何卒アドバイスをお願いいたします。

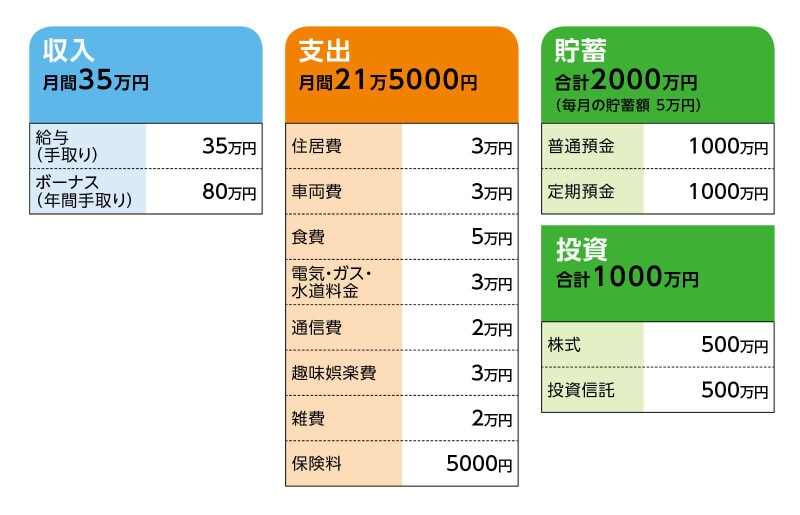

■家計収支データ

相談者「とも」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道について

クルマの維持費10万円、家電などの大きな買い物や予備費として20万円、旅行・レジャー費10万円、家族の小遣い10万円、貯蓄30万円

(2)確定拠出年金について

確定拠出年金の450万円は、投資の1000万円とは別にあり、60歳で一括してもらう予定です。

(3)家計収支について

毎月の家計収支で、8万5000円の黒字ですが、何かに支出してしまっています。

(4)住居費について

毎月の3万円は修繕積立金、管理費です。

(5)車両費について

マイカーローンはなく、現金で新車購入。毎月の支出は、ガソリン代、保険料、駐車場代などです。実質は2万円くらいかもしれません。

(6)働き方について

現在の仕事を辞めた場合、ツアーコンダクターの資格を持っているので、コロナ収束後になりますが、旅行業の添乗員のアルバイトをしたいと思っています。-

■FP深野康彦の3つのアドバイス

アドバイス1 生活をコンパクトにできれば、計画どおりで大丈夫

アドバイス2 母親から生活費を入れてもらうことも考えて

アドバイス3 すべて自分でまかなうなら、できるだけ長く働く

アドバイスの詳細はこちら>>