自宅を売却し、今の資産で早期リタイアは可能でしょうか?

早期リタイヤし熱海に移住を希望

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

アキスケさん(仮名)

男性/会社員/53歳

東京都/持ち家・マンション

■家族構成

独身、一人暮らし

■相談内容

10年前に離婚して、独り者です。勤務先はそのころ中途入社した会社なので、退職金は300万円程度です。住宅ロ-ンが800万円ほど残っていますが、親からの遺産(現在、父の後妻と係争中ですが、最低限1000万円はこの程度は入る予定です)をその返済に充て、売却した上で、退職して、熱海の別宅(管理費が現在も月3万円ほどかかります)で、悠々自適の生活を送りたいのですが、現状の資産で可能でしょうか。家賃はその管理費程度に減らせると思います。定期収入としては、株式の配当が10万円/年程度です。60~70歳まで個人年金が100万円/月、公的年金はこのまま辞めると100万円/年程度です。65歳以降は保険料を中心に支出を20万円程度に減らす予定です。

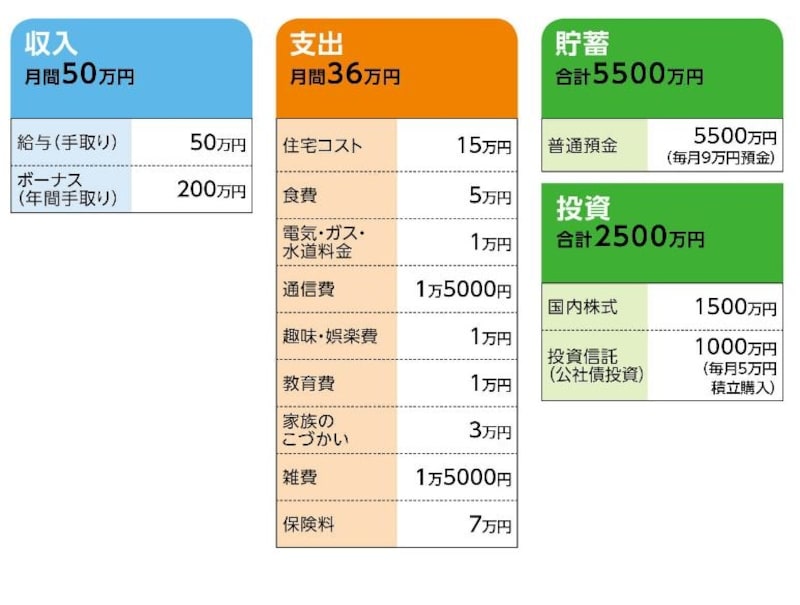

■家計収支データ

「アキスケ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道を教えてください(昨年例)。

貯蓄100万円、公社債投資積立30万円、保険・税金30万円、旅行・レジャー30万円、家電等の購入10万円

(2)加入保険の内訳

・本人/がん保険(終身払い終身保障、入院1万5000円、診断給付金100万円)=保険料2000円

・本人/終身保険(死亡保障500万円、65歳払い済み)=保険料1万円

・本人/個人年金1(60歳から10年確定、年金額50万円)=保険料1万3000円

・本人/個人年金2(60歳から10年確定、年金額50万円)=保険料4万5000円

(3)住宅コスト

自宅マンションの住宅ロ-ン10万円、同管理費2万円、熱海別荘の管理費3万円。マンションは現状であれば、2000万円前後での売却可能(不動産の簡易鑑定×90%)。自宅売却で手にした資金は10年ものの個人国債か1年満期の定期預金にする予定。

■FP深野康彦からの3つのアドバイス

アドバイス1 100歳まで生きても3000万円超が残る

アドバイス2 「普通預金5500万円」はもったいない

アドバイス3 ワンランク支出アップの生活も可能

アドバイスの詳細はこちら>>