このままで教育資金と老後資金、貯められますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、体調を崩して3年前から会社を辞めて家業を手伝っているという、47歳の専業主婦の方。給与だけでは生活費が不足するため、売電と不動産の賃料でカバーしているものの、貯蓄ができないことに不安を感じているといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

給与だけでは生活費が不足するため、売電と不動産の賃料でカバー

■相談者

Qさん(仮名)

女性/自営業・専業主婦/47歳

九州/持ち家・一戸建て

■家族構成

夫(50歳/会社員)、子ども(7歳)、犬

■相談内容

正社員だった私が体を壊して専業主婦になってから、贅沢しているつもりはないのに貯金が全くできなくなりました。それどころか、不動産購入や投資、月の不足分で取り崩しているので貯金が減ってしまいました。将来、教育費などで1600万円必要との情報を聞き、年齢的に教育資金と自分達の老後費用など貯められるのか不安です。保険の見直しも含めて良いアドバイスを下さい。夫の収入は平均ですが、残業のある時は30万円ほどになる月もあります。他に、太陽光売電収入(導入費用は住宅ローンに含まれています)が月平均4万円(2034年まで)、また不動産を購入(資金は貯蓄と不足分400万円は保険を担保に借入)し、その賃料が月5万円入りますが、これらで月の不足分補てんと保険の借入返済中です。

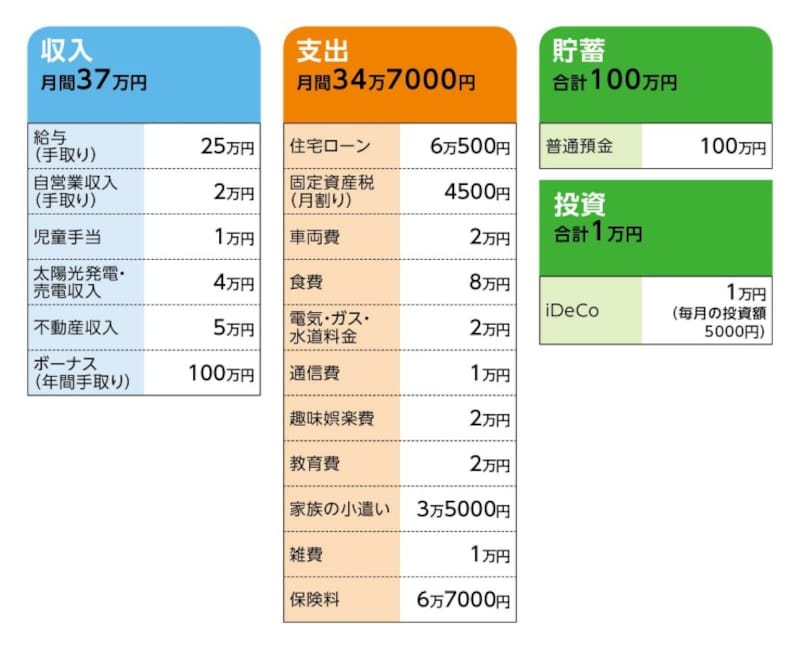

■家計収支データ

相談者「Q」さんの家計収支データ

■家計収支データ補足

(1)不動産について

相談者コメント「専業主婦を3年したあと、実家の家業を手伝う形で自営していますが、思うように売り上げが伸びません。購入した不動産は自営をしようと思いきって購入しましたが、家族の反対により10年定期の貸地にすることにしました。その間に売却か自営の店舗を建てるか改めて検討することにしています」

(2)住宅ローンの内容

・借り入れ時期 2012年3月(借り替え2014年3月※太陽光設備導入時)

・物件価格(太陽光設備込み) 1300万円

・諸費用 50万円

・頭金 0万円

・借り入れ期間 20年

・金利のタイプ 10年固定1.1%

・毎月の返済額 6万500円

・ローン残高 600万円(繰上返済後)

(3)クルマの買い替えについて

2~3年の間に2台とも買い替え予定。予算1台150万円程度。その場合、年利2%程度のローンを組むか、残価設定で購入も視野に入れています。

(4)食費について

外食月2回1万5000円含む。 晩酌のビールや子どものヨーグルトやケーキ、お菓子などの嗜好品、洗剤やごみ袋、トイレットペーパー等の衛生用品を含む。子どもに国産品を食べさせたいとの思いから高額になりがちとのこと。

(5)加入保険について

[夫]

・終身保険(80歳払込終了、死亡200万円、入院1万円)=毎月の保険料1万円

・団体定期保険(60歳まで5年毎更新あり、死亡3000万円)=毎月の保険料9000円

・団体医療保険(75歳まで5年毎更新あり、入院8000円)=毎月の保険料3000円

・ガン保険(終身保障終身払い、入院1万円、診断一時金100万円)=毎月の保険料1500円

・医療保険(終身保障終身払い、入院5000円)=毎月の保険料3000円

・個人年金保険(60歳から10年確定、年金額108万円)=毎月の保険料1万円

・定期支払金付き外貨建終身保険(死亡保障300万円)=一時払い済

[妻]

・終身保険(終身保障終身払い、入院1万円、ガン特約2万円、診断一時金100万円、先進医療特約付)=保険料7500円

・養老保険(H35年満期100万円)=全期前納済

・個人年金保険(60歳払済10年確定年金額36万円)=保険料1万円

[子ども]

・学資保険(17歳満期200万円、途中祝い金40万円を含む)=全期前納済

・学資保険(17歳満期130万円、途中祝い金20万円を含む)=全期前納済

・学資保険(17歳満期150万円、途中祝い金50万円を含む)=保険料7000円

・定期保険(保険期間10年、死亡300万円、入院5000円)=保険料6000円

(6)教育費の内訳と希望進路

習い事代として1万6000円など。進路については中学までは公立校、高校は本人希望により私立も検討したい。その後大学も本人希望により行きたいところへ進学を予定。ただし、遠方になる場合は自宅を賃貸(目安5万円)か売却(土地代のみの目安600万円)し、家族で移住も考えている。

(7)ボーナスの主な使いみちについて

保険会社からの借入金返済80万円、自動車税5万円(2台分)、車検費用(2台)年10万円、残りは予備費として通帳に入れたまま、補てん等で不明。

(8)夫の退職金と再雇用について

退職金制度はあり、おそらく200万円ほど。再雇用制度もある。ただし、きつい仕事のため、身体を考えると働くなら減収しても別の職場のパートでというのが本音とのこと。

(9)妻の働き方

本人コメント「子どもが小さいので、あと1年は自営して月10万円、純利益が見込めなければ、働きたいと思っています。しかしながら、正社員になっても地元は賃金が低いため、フルで働く魅力をあまり感じていません。また給与が一定を超えると地代収入があるので扶養を外れてしまいます。ただ、やはり子どもと老後を考えると少なくても雇われた方が確実ではないかとも感じています。どちらがいいのかわかりません」

ちなみに正社員でも手取り10万~12万円、ボーナスなし(介護職ならボーナスあるかも)。パートなら手取り4万円(10時~15時)といったところ。

(10)公的年金の金額

「ねんきん定期便」では夫は月額13万円ほど、妻は7万円ほど。

■FP深野康彦の3つのアドバイス

アドバイス1 あと10年、家計を見直し貯蓄ペースを上げる

アドバイス2 老後まであと10年、貯蓄ペースを上げる

アドバイス3 必要な保障は割安な保険で確保する

アドバイスの詳細はこちら>>