過労のため15年前から体調を崩しています。52歳で退職しても大丈夫でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、51歳の会社員男性。過労のため、15年前から病気になり、早期退職を検討中。ただ、子どもが小さいため資金的に不安を抱いているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

体調を壊していますが会社員を続けています(写真はイメージです)

■相談者

くまちゃんさん(仮名)

男性/会社員/51歳

神奈川県/持ち家・一戸建て

■家族構成

妻(会社員/51歳)、子ども(11歳)

■相談内容

過労のため15年前から体調を崩しており、電車・バスに乗るとめまいや胃の不調が起こり、家族を旅行に連れてもいけないような状態です。体調と相談しながら今まで働いてきました(ちなみに休職はしたことがありません)が、自分の人生を考えるうえで無理して働くよりアーリーリタイアし完全に病気を治したいと思い始めました。できれば52歳で退職したいと思いますが、診断のほどお願いします。ちなみに今の会社は比較的年功序列ですが、病気のせいで昇格を見送られており、昇給もあと2年くらいで止まると思われます。

ただ、子どもが小さいので金銭的に不安です。妻は60歳まで今の会社で働くといってます(場合によっては65歳まで)。あと、保険の見直し(ただし持病で新規加入は難しい)もアドバイスいただければと思います。

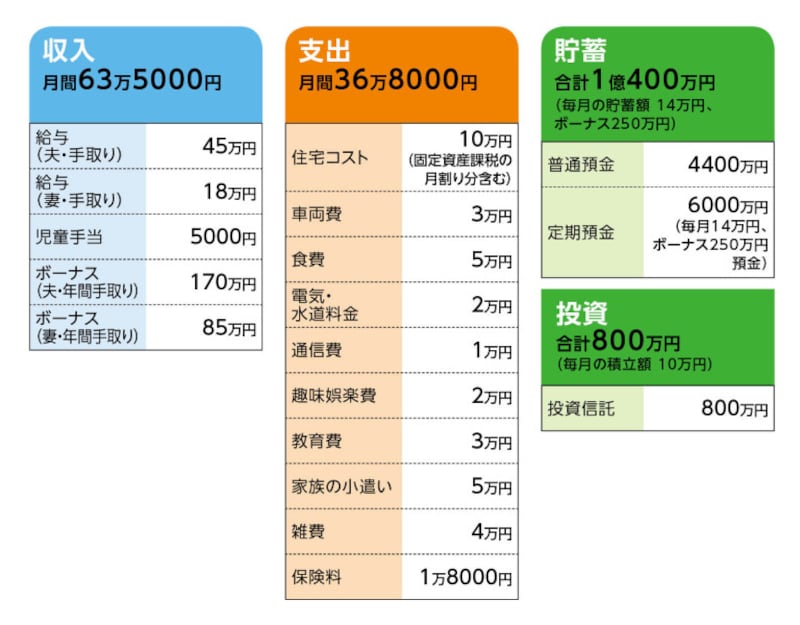

■家計収支データ

相談者「くまちゃん」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

ほぼ全額貯蓄

(2)住宅ローンについて

・毎月返済額/8万1400円

・ローン開始/2016年

・ローン残高/1800万円

・返済期間/25年

・金利/全期間固定0.9%

(3)加入保険について

[夫]

・終身移行保険(死亡保障2000万円、他に3大疾病時特約、身体障害特約、傷害特約、介護特約500万円、入院特約など)=毎月の保険料1万5000円(次回更新で約3万円にアップ)

[妻]

・保険1(死亡保障300万円)=毎月の保険料500円

・保険2(入院5000円、がん入院1万円、手術一時金20万円、先進医療給付金など)=毎月の保険料2000円

・保険3(死亡・交通事故420万円、一般のケガ120万円、入院・通院・自宅療養補償あり)=毎月の保険料500円

[子ども]

・保険=毎月の保険料130円

(4)子どもの進路について

高校までは公立を予定。

(5)退職金と公的年金について

退職金は夫2000万円(50歳退職の場合)、妻800万円(定年時)、公的年金は夫13万7000円、妻8万6000円。

(6)退職後のプランについて

相談者コメント「今は現状でいっぱいで、回復後のことまで考える余裕がないので退職後すぐに働くつもりはありませんが、たぶん暇を持て余しそうなので状態に見合う形での仕事はするのかな?とも思っています」

■FP深野康彦の3つのアドバイス

アドバイス1 健康最優先、退職は早いほどいい

アドバイス2 退職を機に住宅ローンを完済

アドバイス3 保険は不要。必要な保障は貯蓄でカバーできる

アドバイスの詳細はこちら>>