コロナ禍で減収となる中、どうマネープランを考えたらいいですか……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、51歳の主婦の方。夫の定年が近づくものの、住宅ローンの支払いはまだ12年あり、教育費もこれからがピーク。老後資金が足りるかどうかも不安に感じている上、コロナ禍でボーナスは減額に。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教育費はこれからかかります

■相談者

joyさん(仮名)

女性/パート・アルバイト/51歳

九州/持ち家・マンション

■家族構成

夫(会社員/57歳)、長男(中学1年/12歳)

■相談内容

主人があと2年で定年ですが、住宅ローンはあと12年残っていますし、加えて現在中学1年生の息子が高校生になる年と重なります。コロナ禍でも何とか今までは給料が減ることなく助かっていますが、この先どうなるかわかりません。ボーナスは出なくなる可能性大です。主人が60歳の定年以降、再雇用で65歳まで働いたとしても現在の収入の半分になります。私がフルタイムでと思うのですが、体が弱く今現在の収入を得るのがやっとの状態です。ローンを抱えてこれから長男の学費もあり老後もとても心配です。固定費は携帯代を見直し、保険代が大きいですが、主人の死亡保険、私の保険(息子の学資として)は主人の定年の年に払い込みが終わるので何とか払い終えたいです。主人の退職金は1500万円の予定です。これから先ローン、学費、老後に向けてどのようにすればよいかアドバイスいただきたく思います。

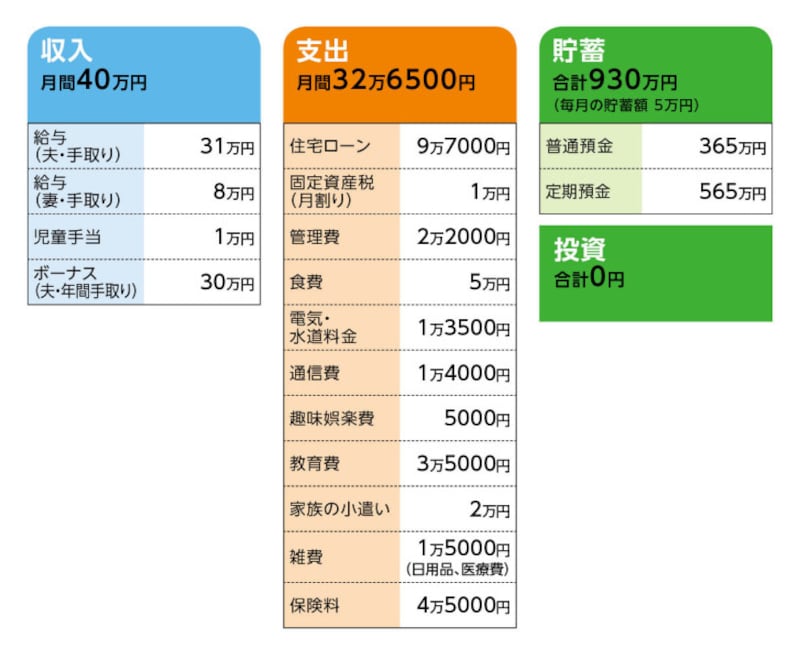

■家計収支データ

相談者「joy」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い途(昨年実績)

旅行に一度行く程度。あとは生活費の補てん。

(2)加入保険について

・夫/変額終身保険(60歳払い込み終了、死亡保障不明)=毎月の保険料9000円(実際は年払いだが便宜上、月割り加算)

・夫/収入保障保険(保険期間70歳まで、月15万円)=毎月の保険料1万6000円(実際は年払い)

・妻/低解約型終身保険(54歳払い込み終了、死亡600万円)=毎月の保険料1万9000円 ※学資保険代わりに加入

・長男/共済=毎月の保険料1000円

(3)住宅ローンについて

金利0.7%、10年固定(3年前に見直し)

■FP深野康彦の3つのアドバイス

アドバイス1 保険も含めた家計の再度見直しを

アドバイス2 妻の継続的な収入がポイント

アドバイス3 住宅ローンの繰上返済は多くが確定してから

アドバイスの詳細はこちら>>