インフレ対策としてのiDeCo、私にメリットはありますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、派遣社員として働く50歳の独身女性。脚が悪いこともあり、長く働くことが難しく、60歳でフルリタイアを希望しているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)マネープランクリニックのネットラジオ番組『2020年の家計防衛』を始めました!

ぜひご視聴ください!

60歳で完全リタイヤはできますか?

■相談者

フリージアさん(仮名)

女性/派遣社員/50歳

関東/持ち家・一戸建て

■家族構成

一人暮らし

■相談内容

現在、派遣で事務をしています。独身なので、老後が不安です。持ち家は、築40年なので、リフォーム代が今後かかる予定です。インフレが不安なので、iDeCoを考えてますが、手取りが少ない今、税制上のメリットもなさそうで迷ってます。今くらいの収入で60歳位まで働き、その後は貯蓄を切り崩して生活可能でしょうか? 脚が悪いので、できれば60歳以降は働きたくないと思ってます。65歳以降の推定年金額は、月に9万円位です。生活費は基本的に今と変わらないと思います。

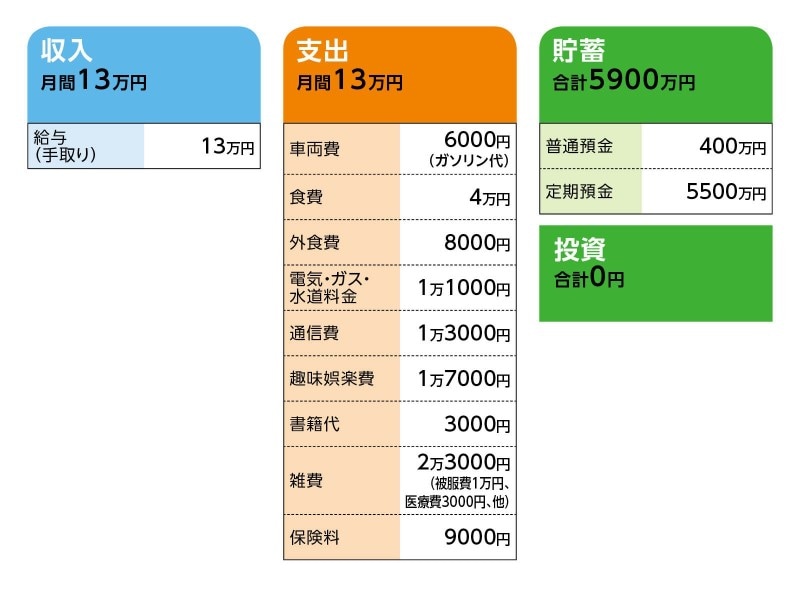

■家計収支データ

相談者「フリージア」さんの家計収支データ

■家計収支データ補足

(1)その他の支出について

・車検 15万円 (2年毎)

・車の保険 5万円 (1年毎、車両保険含む)

・固定資産税 2万8000円 (1年毎)

※年15万3000円は、貯蓄から捻出。

(2)加入保険について

・本人/医療保険(終身保障終身払い、入院5000円、がん一時金100万円)=毎月の保険料4957円

・本人/がん保険(終身保障終身払い、入院5000円、がん一時金50万円)=毎月の保険料4216円

(3)住宅について

10年後に外壁塗装で100万~150万円を予定。

■FP深野康彦の3つのアドバイス

アドバイス1 60歳の時点で手持ち資金は5000万円超

アドバイス2 リタイアの時期は必要なら前倒しを

アドバイス3 運用するなら資産の最大2割まで

アドバイスの詳細はこちら>>