年金額は夫婦で月18万円。貯蓄目標はどのくらいにすべきか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、ご主人が定年間近の奥様。老後の不安について、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

賃貸住宅住まいで老後が不安に

オールアバウトでは住宅・教育に絞った家計のシミュレーション診断を行っております(相談は無料です)。診断希望の方は以下のフォームからご応募ください。

- 住宅購入や住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

- 教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

■相談者

Moonさん(仮名)

女性/パート/57歳

東京都/賃貸住宅

■家族構成

夫(会社員/59歳)、子ども(会社員/20代)

■相談内容

数年前に主人が会社都合で失業した際に家計相談をしたときには「辛抱の時期」と励ましていただき、なんとかやりくりすることが出来ました。夫婦二人で出来るだけ長く働くつもりでいますが、退職金はありませんし、賃貸住宅のため老後がとても不安です。収入が縮小される今後、貯蓄は今までのようにはいかないと思います。年金は二人合わせて18万円程度。65歳で都営住宅入居したいのですが、叶わなかったときにどうなるのか。一括で古くて安い中古マンションを購入した方がいいのか。貯蓄目標をいくらにして、どのような選択があるのか、アドバイス頂けたら私の不安も小さくなります。どうぞよろしくお願いいたします。

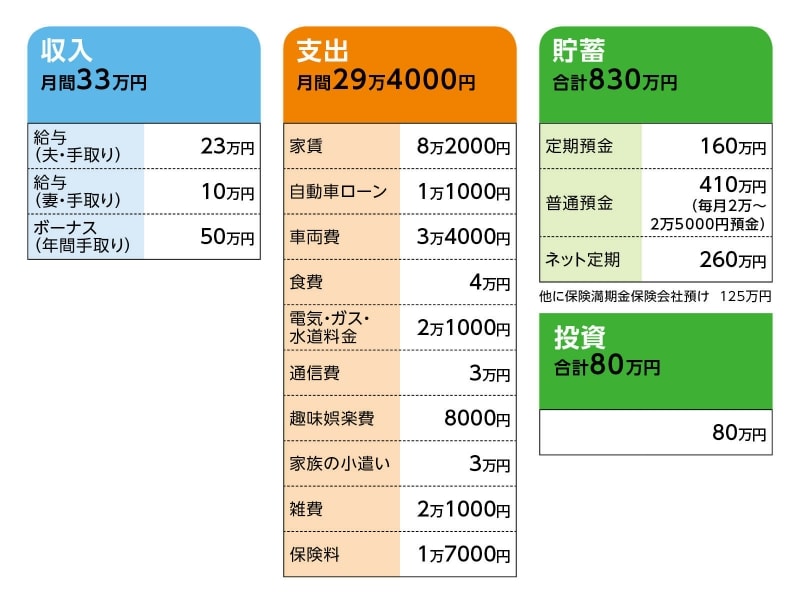

■家計収支データ

「Moon」さんの家計収支データ

■家計収支データ補足

(1)同居の子どもにかかる生活費

実質、毎月+ボーナス時に家にお金を入れているため、食費、公共料金等の子どもの分はそれでカバーできている。したがって、上記データは実質、夫婦2人分の収支を表している。

(2)ご主人の勤務先について

定年は60歳。雇用延長は65歳まで。待遇は現在と変わらない。退職金制度はなし。妻も63歳まで今の条件で勤務可能。近い将来65歳まで延長になるとのこと。

(3)車両費について

「月3万4000円」の内訳

ガソリン/6000円、駐車場代/1万1000円、税金、保険、車検・点検コスト/1万7000円

(4)ボーナスの使いみち

貯蓄40万円、家電等の大きな買い物 5万円、家族レジャー5万円

(5)加入保険の保険料内訳

・夫/生命保険(保険期間15年、名義/夫、死亡保障500万円)=保険料1700円

・夫/終身保険(70歳で払込終了、死亡保障150万円)=保険料1000円

・夫/医療保険(終身保障終身払い、入院5000円)=保険料3400円

・妻/終身保険(65歳で払込終了、死亡保障400万円)=保険料3300円

・妻/医療保険(終身保障終身払い、入院5000円)=2800円

(6)通信費について

固定電話 6000円

インターネット 2000円

携帯2台分 2万2000円

■FP深野康彦からの3つのアドバイス

アドバイス1 65歳までに貯蓄1500万円を目指す

アドバイス2 公的年金の繰下げ受給も選択肢

アドバイス3 都営住宅のケースでも65歳以降も働きたい

アドバイスの詳細はこちら>>