コロナ禍の行動規制やストレスで再転職を考えるようになりました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、お子さん2人が独立し、体力的に無理のない職場で働くことを希望している50代のご夫婦です。ファイナンシャルプランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

夫婦そろってのセミリタイアを希望します

■相談者

パピーとマミーさん

女性/会社員/50歳

中部/持ち家(一戸建て)

■家族構成

夫(52歳)、子ども2人は独立

■相談内容(原文ママ)

夫婦ともに今年中に退職を考えています。夫は5年前に現在の職場へ就職、私自身も2年前に現在の職場へ就職しました。子ども2人は現在独立し、夫婦2人で生活しています。夫はノルマが厳しい中、数年にわたり勤めてくれたので子どもたちが独立した現在、退職してもいいのではないかと私自身思っています。夫は仕事内容の影響により病気を発症し、通院しています。私もコロナ禍の行動規制やストレスで再転職を考えるようになりました。夫婦ともに細く長く勤められるような再就職先を希望。やはり夫婦そろってのセミリタイアには無理があるでしょうか。厳しいご意見をいただければと思います。住宅ローン残高は去年末で340万円。およそ残り8年。教育費は子ども2人の奨学金返済。200万円がおよそ残り3年。夫婦で月20万円ほどの再就職先を予定。現在の職場を退職した場合、お小遣いは夫婦で3万円に変更予定。再就職先で厚生年金未加入の場合、65歳時年金額は夫150万円、妻140万円見込み。5年前まで世帯収入が300万円ほどだったため、住宅ローン以外の借金返済400万円があったが去年完済。

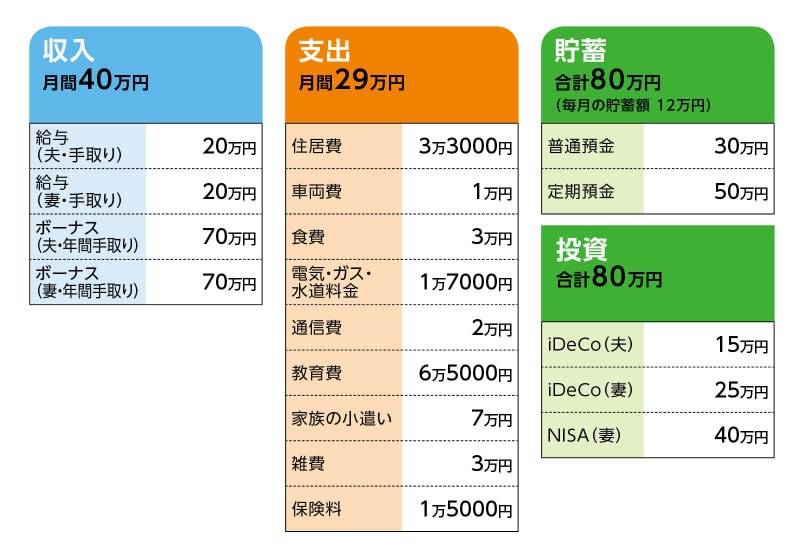

■家計収支データ

相談者「パピーとマミー」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

直近の夏冬合計したボーナスの使い道は、夫小遣い20万円、妻小遣い10万円、借金返済110万円。今年は借金返済ではなく110万円を貯金する予定。

(2)住居費について

住宅ローンの毎月の返済額のみです。

(3)車両費について

軽自動車2台所有(地方のため1人1台は必須)。3年後に50万円程度の中古車1台、5年後に50万円程度の中古車をもう1台買い換え予定。夫が整備士免許を持っているため、自宅での修理メンテナンスが可能。毎月の車両費の残金は積み立てして車検代などに充てています。

(4)加入保険について

夫/共済(入院型、病気死亡10万円、入院1万円)=毎月の保険料2000円

妻/共済(入院型、病気死亡10万円、入院1万円)=毎月の保険料2000円

・自動車任意保険 2台で月8000円

・火災保険地震保険特約付 月3000円

(5)家族の小遣いについて

小遣いの使い道は通勤のガソリン代、会社の互助会費、衣類、趣味など個人で使用するものは全てお小遣いの範囲内で管理しています。夫婦ともに月々のお小遣い残高は繰り越し、お互いに

貯めています(貯金額には含まず、使い道にはお互い干渉をしない)。

(6)雑費について

雑費は税金、接待費、修繕費、その他。雑費などの月残高は繰り越し、年末に借入金返済に充てることが多いです(去年1年は10万円ほど返済に充てました)。

(7)退職金について

今年退職した場合、退職金は、夫50万円程度、妻20万円程度と思われます。

(8)特別なご事情

昨年末までは世帯年収も低く、借入残高が多いため、貯金ではなく返済に回していました。数年前、夫の前職場が倒産し、1年近く失業しております(その間、妻ダブルワーク)。倒産前の3年間は給与カットで年収140万円、子どもたちの進学時期と重なり、生活費と教育費で借入残高が1000万円を超えました。その後に妻はパート勤務から賞与昇給のある契約社員に転職し、なんとか持ち堪えて現在の借入残高は住宅ローンと子どもたちの県奨学金の510万円となっております。このまま夫婦共に離職しなければ、世帯年収は620万円です。夫婦共に倒産は考え難い職場に勤めています。

■FP深野康彦の3つのアドバイス

アドバイス1 今すぐのセミリタイアは無理。あと3年頑張る

アドバイス2 3年後からの収入は半減ではなく夫婦で30万円

アドバイス3 65歳からは公的年金で十分生活ができる

アドバイスの詳細はこちら>>