85歳を超えるまで生きる心構えをアドバイスお願いします

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、59歳の会社員女性。昨年離婚をしたが、老後が不安で仕方がないとのこと。現在の貯蓄と収入から、どう老後資金を用意しておくべきか。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

離婚して老後が不安で仕方ありません

■相談者

クースケさん(仮名)

女性/会社員/59歳

九州/賃貸住宅

■家族構成

一人暮らし

■相談内容

昨年、離婚しました。そのために働き始め、手取りは少ないのですが、正社員で65歳まで働けます。定年までの間につみたてNISAと個人年金で300万円は貯める予定です(つみたてNISAはあと1万円、増額したい)。相続は現金で200万円くらいしかないと聞いています。携帯も近々格安スマホに替えるつもりです。住居費は高めですが、猫2匹のためなかなか引っ越せません。この先賃貸で85歳を超えるまで生きていけるか心配です。年金は120万円くらい+個人年金40万円(終身)。ボーナスも全額貯金したいのですが、まだ働き始めて間もないのでボーナスも毎回満額出るのかわかりません。子どももいない一人暮らしで貯蓄も少ないので老後のことを考えると不安しかありません。今から心構えをしたいのでよろしくお願いいたします。

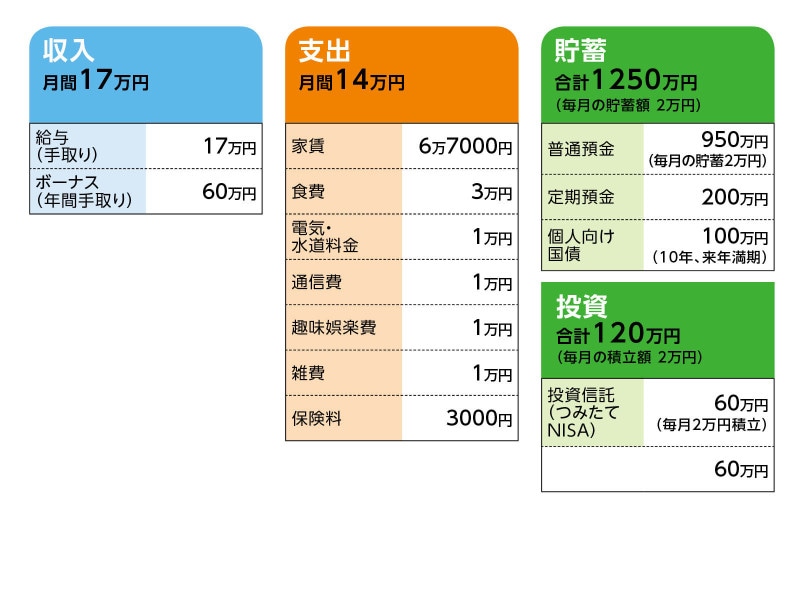

■家計収支データ

相談者「クースケ」さんの家計収支データ

■家計収支データ補足

(1)加入保険の保障内容

本人/共済(病気死亡400万円、入院4500万円、入院一時金・先進医療特約付き)=毎月の保険料3000円

本人/個人年金保険(60歳で終身、年金額41万2000円)=保険料払い込み終了

(2)ボーナスについて

今年の夏は30万円支給、うち20万円貯蓄。冬はコロナ禍で15万円に減額、うち貯蓄10万円。

今後、満額(60万円)支給となるかは不明。

(3)退職金について

退職金制度はあるが勤務期間も短く「寸志」程度とのこと。

(4)定年後について

月4万円程度は働きたいが、体力的には自信はない。現在の勤務先の業績が良ければ、定年(65歳)後に再雇用で働けるかもしれないとのこと。

(5)住居について

「賃貸で85歳を超えるまで」と考えているが、賃貸契約が無理なら実家に戻る予定。現在、母親が一人暮らし。家は古いが最近フルリフォームもした。近くに兄の家族も住んでいる。ただし、都会暮らしが好きなので、もっと先になったら考えたいとのこと。

■FP深野康彦の3つのアドバイス

アドバイス1 老後資金は問題なし。必要以上に不安にならないこと

アドバイス2 65歳まで正社員として働き、貯蓄ペースを維持していく

アドバイス3 賃貸でも実家でも、資金的にどちらの選択も可能

アドバイスの詳細はこちら>>