人生100年時代に突入! 末永く健康で豊かに暮らすためには?

日本人の平均寿命は、現在、男性81.41歳、女性87.45歳ですが、例えば60歳まで無事に生きられた方の平均余命は、男性23.97年(83.97歳)、女性29.17年(89.17歳)と、平均寿命よりも長く生きられる可能性があります。また、65歳まで無事に生きられると、男性19.83年(84.83歳)、女性24.63年(89.63歳)と、さらに長く生きられる可能性が高くなります(令和元年簡易生命表より)。

金婚式だけじゃなく、ダイヤモンド婚式、プラチナ婚式もめざそうか!

平成27年の調査では、6万1568人でしたので、たった5年で2万人近く増えたことになります。100歳が珍しくなくなってきた時代、末永く健康で豊かに暮らしたいですよね。

●参考コラム:「人生100年時代!?のライフ&マネープラン術」

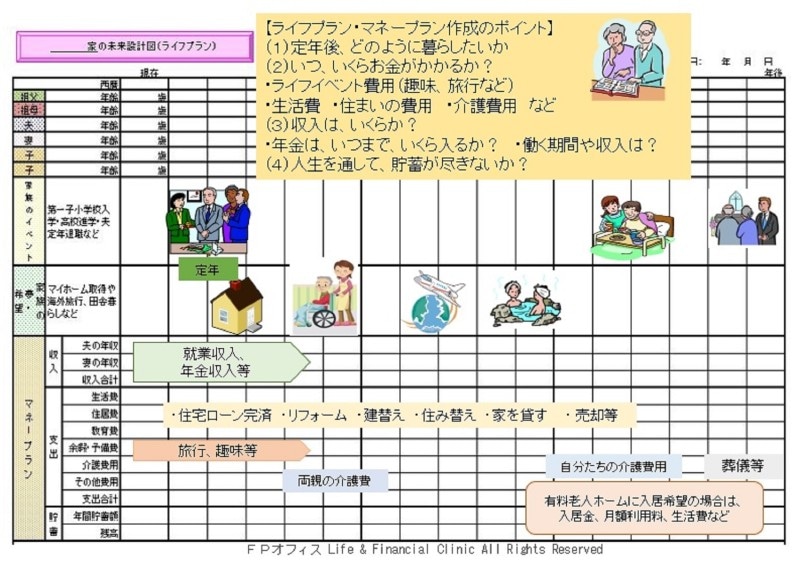

セカンドライフをイメージしてライフプランを作ってみよう

退職後も20年以上あると思うと、やりたいこともいろいろあると思いますが、気になるのは資金面です。まず、ご自身やご家族が、(定年)退職後にどのような暮らしをしたいかをイメージして、セカンドライフ用にライフプランを作りましょう。

FPオフィス Life & Financial Clinic All Rights Reserved

このとき、大まかにかかる費用が分かれば、同時に書き出しておきます。費用が分からない場合は、今後少しずつ費用についても情報を集めてみましょう。

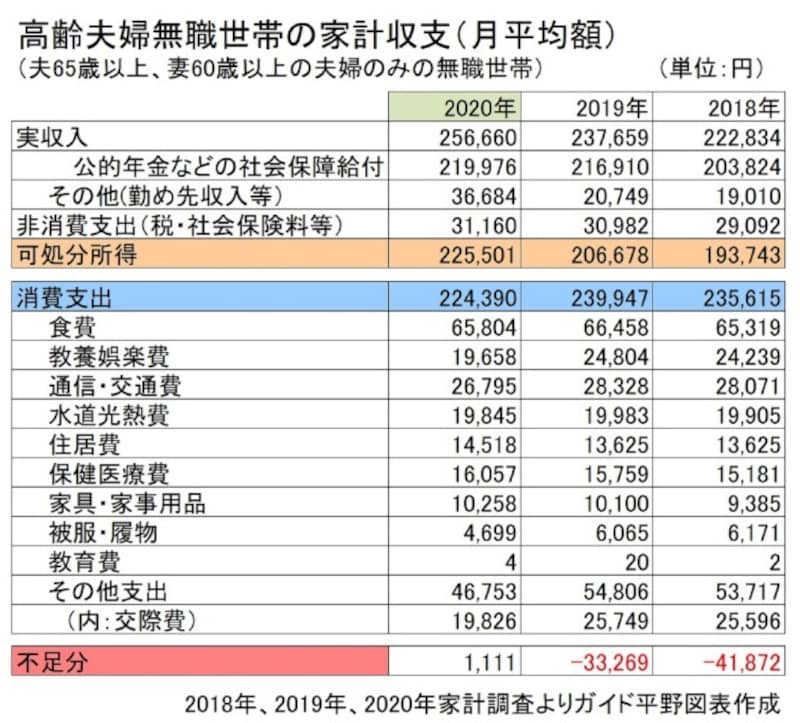

老後にかかる費用、わが家はどれくらい?

暮らし方のイメージができたら、マネープランを作ります。「いつ、いくらお金がかかるか?(ライフイベント、生活費、住まい、介護など)」「収入は、いつからいつまで、いくらぐらいか?(退職金、年金、勤労収入など)」を年単位で計算し、人生を通して貯蓄が尽きないか計算します。老後の生活費は、人によって異なりますが、ご参考までに高齢者世帯の家計状況(月額)を統計からご紹介します。

家計調査(総務省)をもとにガイド平野が図表作成

新型コロナウイルス感染症の影響などで消費が減少したことや、特別定額給付金の支給などで所得が増加したため、約1000円の黒字となっています。

2020年は、新型コロナウイルス感染拡大で、家計も大きな影響を受けましたので、ご参考までに2019年と2018年の家計調査もまとめました。2019年は、実収入約23万8000円、可処分所得約20万7000円、消費支出約24万円で、毎月約3万3000円の赤字を、貯蓄から補っているという状況でした。

2018年も、2019年と大きな違いはなく、毎月約4万2000円、貯蓄を取り崩している状況でした。新型コロナウイルスが収束した後は、2019年に近い家計収支になるのではないかと思います。

家計調査のデータは、あくまでも全国平均ですので、例えば、都心に住む方は住居費がもっと高かったり、お住まいの地域によって、光熱費が高くなる場合もあります。また、「食材にこだわっているので食費にはお金をかけたい」など、各家庭で優先順位があるので、目安程度になさってください。

遠い将来の生活をイメージするのは難しい!?

「今から老後の生活費なんてイメージしにくい」という場合は、今の生活費を参考に、まずは、今の生活レベルを落とさないとどれくらいの支出になるか、整理してみましょう。

老後は自家菜園を楽しみたいから食費は減るかも!?

ライフプランをご自身で作る場合は、エクセルなどの表計算ソフトが便利ですが、自治体やNPO法人などが開催するライフプラン講座や、ファイナンシャルプランナーへの相談を利用するのもよいでしょう。

●参考コラム「備えあれば憂いなし? 夫婦でFP相談のススメ」

100歳までシミュレーションしておこうか!

家計を改善する3つの方法

ライフプランを作った結果、将来貯蓄が尽きる(家計が破綻する)可能性がある場合は、家計を見直す必要があります。家計を見直す方法は、次の3つです。貯蓄が不足する時期や金額、ご自身やご家族の状況に合わせて、実行しましょう。- 収入を増やす:夫婦それぞれ、再雇用や再就職など、緩やかでも働く期間を延ばす。

- 支出を減らす:住宅ローンの繰り上げ返済、保険の見直し、ライフイベントの予算見直しなど、家計の見直しをする。

- 運用利回りを上げる:インターネット定期、キャンペーン金利、個人向け国債、投資信託(元本割れのリスクはあるが)などを活用する。

健康で豊かな老後に向けて夫婦で準備を始めよう

第二の人生を考えるというと、「そんな先のことは、分からない」「プランを立ててもその通りにならないから意味がない」と思われる方もいらっしゃるかもしれません。

定年後はカフェを開きたいな……。開業に必要なこと、少しずつ調べてみようか?

(定年)退職目前になって、「こんなことになるなら早く始めておけばよかった」というのは、大変もったいないです。夫婦が元気で末長く、幸せな老後を過ごせるように、やりたいことを探すための情報収集を始めたり、健康づくりを始めてみてはいかがでしょうか。

【関連リンク】

●エンディングノートでふたりらしく幸せに生きよう!

●人生100年時代!?のライフ&マネープラン術