働く女性が増えている

働き方改革や女性活躍推進といった言葉を多く耳にするようになり、これまで以上に結婚や出産後も働き続ける女性が増えてきました。総務省「労働力調査」(2021年1月分)によると、正規の職員・従業員数は3552万人で、そのうち男性は2339万人(前年同月比-17%)、女性は1214万人(前年同月比+53%)でした。

テレワークなど働きやすくなってきたわ!

女性の年収は少しずつアップ

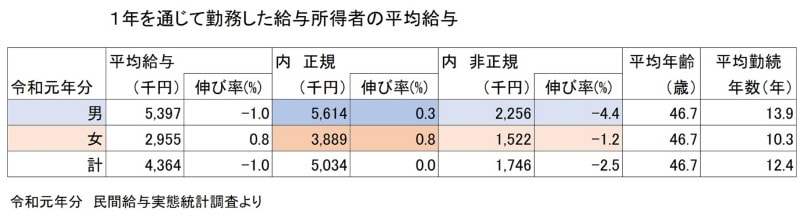

正規職員・非正規職員ともに、働く女性が増えてきたということですが、収入はどうでしょうか。「令和元年分民間給与実態統計調査」(国税庁)によると、「1年を通じて勤務した給与所得者」の平均給与は、以下のようになっていました。

「令和元年分 民間給与実態統計調査」を元に図表作成

直近の令和元年分を見てみると、正規職員の平均給与は男性561万4000円(伸び率0.3%)、女性388万9000円(伸び率0.8%)、非正規職員の平均給与は、男性225万6000円(伸び率▲4.4%)、女性152万2000円(伸び率▲1.2%)でした。まだまだ、女性の給与は男性より低いですが、伸び率は女性の方が高く(非正規職員の方は、下げ幅が低く)なっていることが分かります。今後、ますます女性の活躍が期待されるのではないでしょうか。

妻の年収が上がると、夫婦の家計はどうなる?

ガイド平野がFP相談でお会いするご夫婦の中にも、出産等でしばらく仕事から離れていたけれど正社員として再就職した方や、より良い条件の職場に転職して収入が前より上がった、という方も多くいらっしゃいます。仮に、前出の「平成30年分 民間給与実態統計調査」にある平均的な正規職員の男女が、夫婦だったとすると、男性559万9000円+女性386万円で、世帯年収は945万9000円となります。世帯年収が1000万円以上、というご夫婦も珍しくなくなってきました。

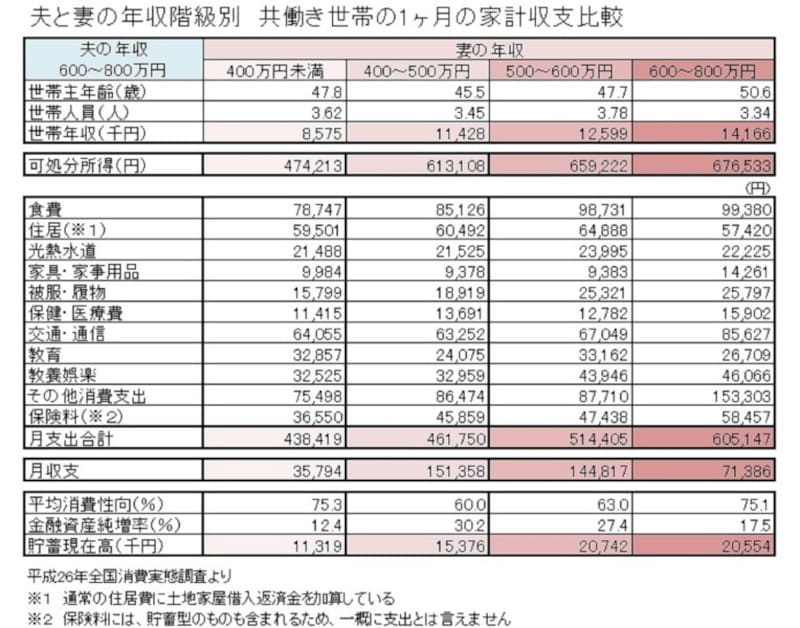

「世帯年収が1000万円以上あれば、日々の暮らしにもゆとりがあって、貯蓄も増えるのでは?」と思いがちですが、実際はどうでしょうか。「平成26年全国消費実態調査」(総務省)から、共働き世帯の家計収支を妻の年収別に見てみましょう。

「平成26年全国消費実態調査」を元に図表作成

食費は約7万8000~約10万円で、妻の年収が高いほど食費も高くなっています。食費の内訳を見て印象的だったのは、妻の年収「500~600万円」世帯では、穀類や肉類、菓子類、調理食品、酒類が、他の世帯よりもやや多く、妻の年収「600~800万円」世帯になると、魚介類、野菜・海藻類、果物類が、やや増えていた点です。

子どもが食べ盛りの世帯から年齢が上になると、徐々に健康志向になっているのではないかと思います。

ちなみに、外食費は妻の年収「400万円未満」だと1万7186円、「400~500万円」だと2万3001円、「500~600万円」だと2万7556円、「600~800万円」だと2万7772円でした。やはり、妻の年収が高くなるほど、外食費も徐々に上がっているようです。

妻の年収が上がると増える傾向があるものは?

夫婦ともに仕事用の服をそろえる必要があったり、体のメンテナンスとしてマッサージやサプリに費用をかけたりする人が増える傾向があります。また、妻の年収「600~800万円」世帯で他の世帯より多い費目の内訳を見ると、「家具・家事用品」は、家具等の家庭用耐久財や家事代行料が増えていました。お気に入りのインテリアや便利な家電をそろえたり、掃除や料理等の家事代行を依頼したりする人も多いのでしょう。「教養娯楽」は、TV・パソコン・宿泊料・趣味・ペットなどにかける費用が増えています。

大幅に増えている費目は、「交通・通信」と「その他消費支出」でした。内訳を見ると、「交通・通信」では、自動車等関係費が、他の世帯より1万5000円近く多いです。世帯年収が高いと車種にもこだわる方が多いので、その影響も大きいと思います。

「その他消費支出」では、交際費や仕送りが増えていました。仕送りについては、下宿や留学中の子どもへの仕送りだけでなく、離れて暮らすご両親へ仕送りをしている方もいらっしゃいます。

収入を維持するための費用、暮らしを楽しむための費用、家族やお付き合いのある方への費用、と幅広く費用がかかっていることがうかがえます。

この暮らしがずっと続くといいね

世帯年収が1000万円以上あると、将来の家計は安泰?

夫婦合わせた年収が1000万円以上あると、家計にゆとりがある印象ですが、貯蓄はどれだけあるのでしょうか。上の表を見ると、妻の年収「500~600万円」や「600~800万円」の世帯は、確かに貯蓄現在高が2000万円を超えていますが、「600~800万円」世帯は「500~600万円」世帯より貯蓄額が若干減っています。なかには、「住宅ローンの繰り上げ返済をして貯蓄が減った」「住宅を購入して自己資金が減った」という方もいるかもしれませんが、「月支出合計」が他の世帯と比べて多くなっています。

また、妻の年収が400万円以上ある世帯の「平均消費性向」は、妻の年収が上がるにつれて増えています。年収が高いほど、貯蓄が多いとはいえないようです。

高年収家計の落とし穴をチェック!

「50代になって、このままの家計で大丈夫か心配」とFP相談にいらっしゃるご夫婦でも、世帯年収が高いわりに貯蓄が少ないケースがよくあります。高年収世帯が陥りやすい家計の落とし穴をご紹介します。【落とし穴1】夫婦で家計が別

お互い収入があるため家計が別々で、自分が担当する支出(例:夫は、住居費と水道光熱費、妻は食費と日用品等)以外は、各自で自由に使っている。世帯全体で、何にどれくらい支出しているか、収入や資産がどれくらいあるか、全体を把握できていない。

【落とし穴2】収入が高いがゆえに支出も多い

世帯としての収入が高いので、生活や教育の質も高くなる傾向がある。独身時代や子どもが生まれる前の支出を続けていても、生活に支障がないため、節約の必要性をあまり感じない。

【落とし穴3】自分たちは、それなりに貯蓄していると思っている

例えば「年に100万円ずつ貯めている」「貯蓄が1000万円以上ある」など、自分たちはきちんと貯めていると思っている方も多い。その金額が、その夫婦にとって妥当なのか、検証する必要がある。

夫婦合わせるとこんなに支出していたんだね!

家計の落とし穴にはまらないために

まず、世帯全体の家計を把握しましょう。家計簿をつけていないという方は、クレジットカード等の利用合計額や銀行口座から現金を引き出した合計額を夫婦で合算します。次に可能であれば、前出の表にあるような費目ごとに整理します。次に、ライフプランを立てます。定年退職したからといって、急に生活水準を落とすことは難しいです。現在の支出を何歳まで続けるか、将来やりたいことなどにかかる費用を見積もり、今後の夫婦の収入やもらえる年金、金融資産で老後も家計が破綻しないか、シミュレーションしてみます。

将来、家計が厳しいという試算が出たら、今から節約できるところはないか、貯蓄のペースはどうすればよいか検証し、実行しましょう。

詳しくは、こちらの記事「老後の資金1億円って本当?どう準備する?」も参考になさってください。これまで同様、ご夫婦で力を合わせて、人生100年時代を幸せに過ごせますように!

【関連リンクをチェック!】