【目次】

- キャッシュレス決済を利用している人は、どれくらい?

- キャッシュレス決済の便利さは?

- あなたの利用金額は多い? 少ない?

- キャッシュレス決済が最も多く使われる場所は?

- 賢い使い方、家計管理方法

- 見えないお金の管理、どうする?

- 予算を決めてチャージをする

このお店、自分が使いたい決済方法は使えるかな?

キャッシュレス決済を利用している人は、どれくらい?

電車やバスに乗っていると、スマホやSuica、PASMOカードなどを利用している人が増えたなと感じます。また、コンビニやスーパーのレジでも、クレジットカード等で支払っている(決済する)人をよく見かけるようになりました。楽天リサーチが2020年6月に行った「キャッシュレスに関する調査」によると、日常の買い物や飲食などの決済で、よく利用する手段(複数選択)の上位5位は「現金」88.3%、「クレジットカード」86.5%、「カード型電子マネー(nanaco、WAON、楽天Edyなど)」57.6%、「QRコード決済(PayPay、LINE Pay、楽天ペイ(アプリ決済)など)」53.5%、「スマホ非接触決済(Suica、PASMO、QUICPayなど)」26.9%でした。

当初この記事を書いた2018年頃と比べると、ここ1~2年の間に「QRコード決済」や「スマホ非接触決済」など、決済方法も多様化してきました。お店のレジの横に、取り扱っている決済方法の一覧が掲示されていますが、その数の多さに驚いてしまいます。

キャッシュレス決済の便利さは?

同調査で「最も利用する決済手段が現金以外※」という人に、その理由を聞いたところ、「ポイントが貯まるから」79.0%、「スムーズに支払いできるから」59.2%、「『ポイント還元制度』の対象になるから」49.7%、「現金以外の決済手段を使える場所が増えたから」35.8%、「財布がかさばらないから」35.8%、といった理由が挙げられていました。※「クレジットカード」、「カード型電子マネー」、「QRコード決済」、SuicaやPASMO、QUICPayなどの「スマホ非接触決済」、「プリペイドカード」、「デビットカード」

02小銭を気にせず、スムーズに買い物!

最近は、レジでキャッシュレス決済する時も、顧客自身がクレジットカードを機械に抜き差ししたり、バーコードやQRコードを見せたりするなど、店員さんが一切カード等に触れないケースも増えています。お互いにとって、安心できる決済方法と言えるでしょう。

このほか、「現金を引き出す度に手数料がかかるから」を理由に挙げた人が10.6%いました。確かにATMに立ち寄る時間がなく、手元に現金があまりない時は、現金以外の決済方法があってよかった!と実感します。今後、銀行が支店やATMを減らす傾向があるので、ますますキャッシュレス決済の必要性が高まると思います。

マイナポイントで注目されたマイナンバーカード。見た目はクレジットカードと似ていますが、マイナンバーカードでは、買い物はできません。

「ポイント還元制度」(キャッシュレス・消費者還元事業)は、2020年6月で終わってしまいましたが、新しく「マイナポイント」という事業が始まりました。これは、マイナンバーカードを使って自分が選んだキャッシュレス決済サービスを1つ登録すると、チャージや買い物をした金額の25%(上限5,000円)分のマイナポイントがもらえる、という事業です。

ポイントの取得期間は2020年9月~2021年3月ですが、申込手続きは2020年7月から始まっています。キャッシュレス決済を何か始めてみようと思っている方は、この機会に利用してみてはいかがでしょうか。

●マイナポイント事業

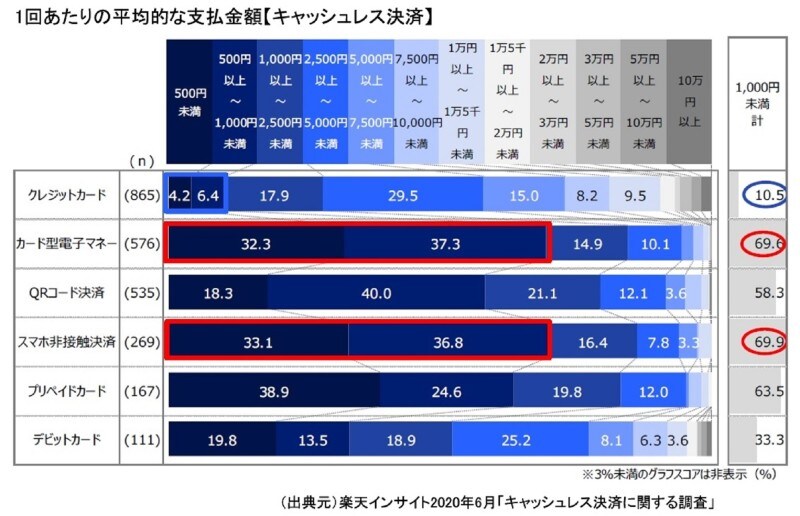

あなたの利用金額は多い? 少ない?

同調査によると、キャッシュレス決済を利用している人の1回あたりの平均的な利用金額は、「カード型電子マネー」「QRコード決済」では、1,000円未満と回答した人が約7割とのこと。イメージとしては、コンビニや自動販売機、公共交通機関などでしょうか。「クレジットカード」を利用する場合は、1,000円以上という人が約9割を占めていました。クレジットカードの利用手数料を加盟店(商店等)が負担しているので、小さな商店などでは、「クレジットカード払いができるのは2,000円以上から」など、条件を設けているところもあるようです。

(出典元)楽天インサイト2020年6月「キャッシュレス決済に関する調査」

キャッシュレス決済が最も多く使われる場所は?

前出の調査では、キャッシュレス決済がよく利用されている場所等として、「インターネット通販」78.7%、「飲食店」61.8%、「家電量販店」56.8%、「宿泊」51.9%、「百貨店・デパート」49.8%が挙げられていました。飲食店はお店に直接行くだけでなく、例えばピザの宅配などでも事前にクレジットカード決済をしておくことができます。また、ファストフードのような少額の飲食店の場合でも、「カード型電子マネー」や「QRコード決済」が使えるお店が増えました。

コンビニやファストフード、自動販売機など、少額の買い物をする際に小銭の出し入れなく、ササっと精算ができるのは便利です。公共交通機関でのキャッシュレス決済も、だいぶ浸透してきました。きっぷ売り場で小銭を出すのに時間がかかったり、コンサートの帰りなど、長蛇の列に並んだりしたことを思うと、夢のようです。

賢い使い方、家計管理方法

こんなに便利なキャッシュレス決済ですが、便利さゆえの悩みもあります。それは、「お金をいくら使ったか実感がしにくい」ということです。お財布から現金を出す場合は、中身が減っていることにも気づきやすく、「少し出費を控えよう」と意識しやすいのですが、キャッシュレス決済だと現金を数える機会はありません。さらに最近は、オートチャージ機能がついているカードも増えてきたので、まるで打ち出の小槌のように感じられるかもしれません。

ガイド平野も、ちょっとした食材を買うコンビニの決済カードには、オートチャージを付けました。買い物をする際はレシートをもらって、オートチャージされた時のレシートは数日間保管し、クレジットカードの利用明細で確認するようにしています。

1カ月分まとまると、意外と使っていることに気づきます。キャッシュレス決済でも、しっかりレシートや利用明細を見るようにしましょう。

利用履歴で見える化しよう!

見えないお金の管理、どうする?

レシートやクレジットカード利用明細以外で利用金額を確認する方法として、利用履歴を活用する方法があります。キャッシュレス決済のHPや専用のアプリで、利用履歴が見られるところが増えています。月に1度、自分が何にどれくらい使っているのか、確認してみましょう。●楽天Edy利用履歴

●nanaco「電子マネー・ポイントの利用履歴の確認」

●WAON利用履歴や残高の確認をする

SuicaやPASMOといった交通系のキャッシュレス決済は、駅の券売機で履歴を印字する方法が一般的です。インターネットやアプリで履歴を確認する方法もありますが、Suicaは「FeliCaポート/パソリ」という外付けICカードリーダー/ライターを用意する必要があるようです。詳しくは、各社のHPをご覧ください。

●Suicaインターネットサービス(*)

(*)利用履歴をWindowsパソコンで確認するサービスは、2021年2月頃終了する予定です。

モバイルSuicaは、引き続き利用履歴を確認できるようです。

●モバイルSuica

●PASMO 履歴の確認

見えないお金の予算、意識していますか?

予算を決めてチャージする

毎月、費目ごとにおおまかな予算を決めておくことは大切です。そこで、キャッシュレス決済を1つの予算と考えてみてはいかがでしょうか。例えば、コンビニで使えるキャッシュレス決済は、会社のお昼代やコーヒー代など、お小遣い用と考えて予算金額をチャージ。1カ月間、そのチャージ額以上使わない、という使い方もあります。■使う用途を決めておく

交通機関で使うキャッシュレス決済は、駅構内の売店や自動販売機でも使えて便利なのですが、家計簿をつける時に交通費と食費、お小遣いが混在してしまい、集計が面倒になりがちです。

キャッシュレス決済の種類ごとに費目を分けてみるのもよいでしょう。ガイド平野は、交通機関用のキャッシュレス決済は、原則交通費としてのみ使っています。提携する家電量販店やエキナカでの買い物に、たまに利用することはありますが、その時は家計簿アプリで費目を訂正しています。

■引落し口座を工夫する

キャッシュレス決済の引落し口座を給与振込み口座に指定している人は多いと思います。自分のお小遣いや交通費はともかく、スーパーで買う食材など生活費の分は、生活費用口座から直接引落しをしてみましょう。

特に共働き夫婦の場合、夫婦それぞれがバラバラに支出していると、家庭全体で何にどれくらい使っているか把握しにくくなってしまいます。夫婦共通の「生活費用口座」を作って、生活費用のキャッシュレス決済は、生活費用口座から引き落とすという流れを作ると、家計管理もしやすくなります(クレジットカードも同様です)。

ガイド平野の家でも、生活費用のクレジットカードを作り、ネットスーパーやドラッグストア、ホームセンターでの決済に使用しています。見えないお金だからこそ、より一層意識して、見えやすくなる仕組みを作ってみましょう。

【関連記事・動画をチェック!】

●共働きの家計管理のコツは「4つの口座」活用にあり!

●キャッシュレス、ペーパーレス時代の家計管理術

●【チリツモ暗算】で、今度こそ家計をプチダイエット!