夫の遺産を妻と子で分けるとき、法定相続分は正解?

どの家庭にも、いつかは訪れる相続。「相続が争族にならないために」「相続税法の改正で、相続税が増税!」など、相続に関する話題を多く目にするようになりました。ただ、現実的には、遺言書や相続税対策もなく、相続が発生するのが通常です。夫が先に亡くなり、遺された妻と子どもで、財産分け(遺産分割)をするのが最も多いパターンですが、どのように分けたらよいのでしょうか?

夫の遺産を妻と子ども分けるとき、押さえておくべきポイントは?

■国分太郎家の事例

国分太郎さんは、今年75歳で永眠されました。太郎さんは、72歳の妻・華子さんと一郎さん(長男、45歳)、麻衣さん(長女、43歳)の4人家族でした。一郎さんも、麻衣さんも、結婚して、実家から独立して別のところに住んでいます。築35年の郊外にある戸建てには、華子さんが「愛着があるので、引き続き住みたい」と言っています。

太郎さんが遺した財産は、預貯金3000万円と時価3000万円の自宅(土地・建物)です。知り合いの税理士に相続税をざっと計算してもらったところ、基礎控除の範囲内にギリギリ収まるとのことです。国分太郎さんは、遺言書は遺していませんが、病床で「遺産は、家族で話し合って決めればよい。お母さん(華子さん)の面倒は、子どもたちでしっかり見るように」と何度も話していました。

四十九日の法要が済み、華子さん、一郎さん、麻衣さんが実家に集まり、太郎さんの思い出話に花を咲かせながら、財産をどう分けようかという話になりました。

国分太郎家の遺産分割の事例

■法定相続分の割合で分けると

民法900条には法定相続分の規定があって、「子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。」(同条1号)とあります。つまり、妻の華子さんは1/2、子どもの一郎さん、麻衣さんはそれぞれ1/4です。法定相続分通りに、遺産を分けると、自宅の土地・建物は、華子さん(1/2)、一郎さん(1/4)、麻衣さん(1/4)で、預貯金は華子さん1500万円、一郎さん750万円、麻衣さん750万円となります。法定相続分通りに分けて、一件落着ということになるのでしょうか?

一番大切なのは、遺された妻の老後の生活設計

民法900条に規定されている法定相続分は、遺産分割で争いが起こったときに、相続分の目安となる割合を定めているので、法定相続分通りに分けなければならないということではありません。従って、遺産の分割方法は、遺言書がない限り、相続人間で自由に決めることができます。ところで、国分太郎さんが遺した遺産には、どのような意味があるのでしょうか。1つは、国分太郎さんと華子さんが夫婦二人で築き上げた財産であること。そして、国分太郎さんと華子さんの老後の生活のために蓄えられたものであることです。

そう考えると、太郎さんの遺言書による分け方の指示がないのであれば、華子さんの考えと何よりも老後の生活が安心できるように、財産を分けることを第一に考えなければなりません。ここで、法定相続分や相続税を節税するためにという議論は持ち込んではいけない、と個人的には思います。

■妻がもらえる遺族年金は?

では、遺された妻が老後、安心して暮らすために必要なお金は、いくらなのでしょうか? 必要なお金を計算するために、収入と支出を確認しなければなりません。

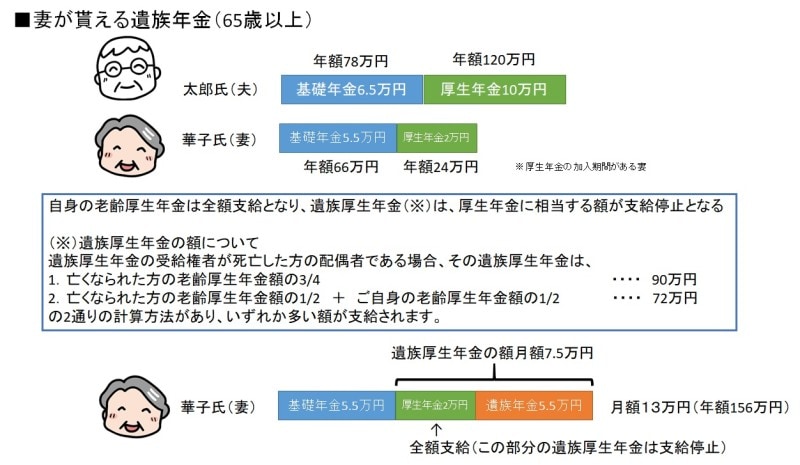

夫が亡くなった後の妻の年金額を確認しましょう。夫の太郎さんが生存時、太郎さんは老齢基礎年金月額6万5000円と老齢厚生年金月額10万円、華子さんは老齢基礎年金月額5万5000円、老齢厚生年金月額2万円を受給していました。太郎さんが亡くなった場合、妻の華子さんは、自身の老齢厚生年金と夫の遺族厚生年金、両方の受給資格があることになります。

平成19年4月前までは原則、どちらを受けるか選択する(実際には、3つの受給パターンから選択する)ことになっていましたが、平成16年の年金制度改正により、平成19年4月からは、65歳以上で遺族厚生年金と老齢厚生年金を受ける権利がある人の場合は、老齢厚生年金は全額支給となり、遺族厚生年金は老齢厚生年金に相当する額の支給が停止となるように変わりました。

このときの遺族厚生年金の額とは、以下の2通りの計算方法があり、いずれか多い額が支給されます。

1. 亡くなられた方の老齢厚生年金額の3/4

2. 亡くなられた方の老齢厚生年金額の1/2+ご自身の老齢厚生年金の1/2

夫が亡くなった後の、妻の年金受給パターン

華子さんの場合、遺族厚生年金の額は、「1.」で計算した場合は90万円(月額7万5000円)、「2.」で計算した場合は72万円となり、金額の多い方が採用されるので、90万円(月額7万5000円)になります。

華子さんの老齢厚生年金24万円(月額2万円)が全額支給され、90万円から24万円を差し引いた66万円(月額5万5000円)が遺族厚生年金として支給されます。その結果、華子さんの年金は月額ベースで、老齢基礎年金5万5000円+老齢厚生年金2万円+遺族厚生年金5万5000円=13万円(年額156万円)、もらえることがわかりました。

夫の死亡の届け出を年金事務所等にする際に、遺族年金がどのくらいもらえるか、調べてもらうとよいでしょう。なお、老齢基礎年金・老齢厚生年金は雑所得として所得税・住民税の課税対象(公的年金等控除が適用される)ですが、遺族厚生年金は非課税です。

■妻の一人暮らしの支出は?

夫が亡くなった後の妻の収入(年金額)がわかったら、次は支出の確認です。1カ月の支出は、夫と二人暮らしだったときの支出を基準に、一人暮らしになったらどのくらいかかるかを見積もります。

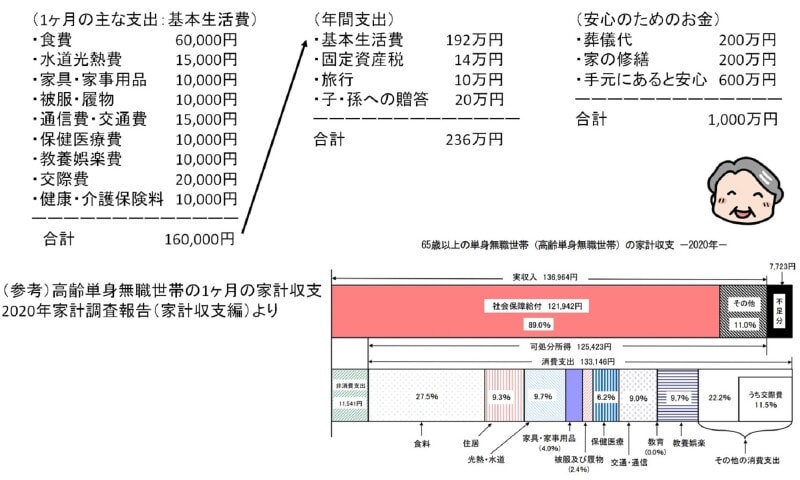

2020年家計調査によると、高齢無職単身世帯の1カ月の消費支出は約13万円だそうです。細かい支出の内訳は、下図を参考にしてください。華子さんの場合の基本生活費は、健康保険・介護保険料を含めて、毎月の支出額は16万円(年額192万円)になる見込みです。

これとは別に年間支出として、固定資産税14万円、旅行10万円、子や孫への贈答(お小遣い、お年玉等)20万円を加え、1年間の合計支出を236万円と見積もりました。

毎年の支出以外に、将来かかるお金(葬儀代200万円、家の修繕200万円)やいざというときに手元にあると安心できるお金(600万円)を合計し、「将来の安心のためのお金」として1000万円を見積もりました。

夫亡き後の妻の生活費の見積もり

妻が相続すべき夫の遺産は?

毎年の収支を予測すると、年金収入156万円に対し、支出は236万円で年間80万円の赤字になる見込みです。華子さんの年齢は、現在72歳なので今後、少なくとも20年間(92歳まで)は、貯金から毎年80万円の赤字を取り崩していかなければなりません。すると、老後の生活費分として1600万円は必要になります。さらに、「将来の安心のためのお金」として、1000万円を加えると2600万円になります。

ところで、華子さんは、自分が働いていたときに貯めた分と、年金の一部から貯金して、現在600万円の預貯金があります。従って、2600万円から自分で準備できている600万円を差し引いた2000万円が、夫の太郎さんの遺産から受け取る必要がある金額と計算されます。

妻が夫の遺産から受け取るべき財産は?

一郎さんと麻衣さんは、「自分たちは、きちんと収入もあるから生活は大丈夫だから、お父さんの遺産はいらないよ」と言ってくれました。華子さんは、「2000万円(自分の手持ちのお金と合わせて2600万円)くらいあれば私は大丈夫だから、残りの1000万円は、一郎と麻衣で分けなさい。住宅ローンや孫たちの教育費もこれから大変だろうから……」ということで、太郎さんの遺産の預貯金は、妻の華子さんが2000万円、子どもの一郎さんと麻衣さんは、それぞれ500万円ずつ分けるということに、話し合いがまとまりました。

自宅に関しては、華子さんが自立して生活できる間は、華子さんが住み続け、今後介護施設に入る必要が出てきた場合には、売却して入居費用に充てるかもしれないということで、華子さんの所有名義にすることに決まりました。将来、華子さんの相続のときまで自宅が残っていた場合は、自宅を売却して一郎さんと麻衣さんで分けるという今後の方針も決めました。

遺産分割の仕方によって、相続税に有利不利が出てくるかもしれませんが、まずは遺された妻の老後の生活設計を第一に考え、その後、その基本路線を外さない必要な範囲で、相続税対策をするとよいのではないでしょうか。

その財産がどのように形成されてきたのか、そして何の目的で貯金されたのか(多くは、夫婦の老後の生活の安心のため)、相続人同士が互いに思いやる気持ちがあれば、相続が争族になることは決してないと思うのです。

今回は、夫が先に亡くなり、妻と子で財産を分けるケースの遺産分割についてみてきましたが、夫が遺言書を書く場合でも考え方は同じです。妻の老後の生活設計を第一に考え、その後に残ったものをどのように分けるかを考えるとよいでしょう。

「法定相続分通りに分けることが平等」という考えだけで遺言書を書くと、遺された妻は大変になるので要注意です。

【関連記事をチェック!】

・人生を後悔しないためのファイナル・プランニング

・「家族会議」で親の介護不安を解消する!

・エンディングノートでふたりらしく幸せに生きよう!

・夫はお墓派、妻は散骨派!? わが家のお墓、どうする?

・お葬式にかける費用も夫婦で考えてみよう!