家計のプチダイエット、まず初めにすることは?

そんなに贅沢していないはずなのに、なんでお金が貯まらないんだろう……?

<目次>

無駄使いしているつもりがないけれども、お金が貯まらない……という方は、もしかしたら「使っているという意識がない」だけかもしれません。まずは、日常どのようなことにお金を使っているのか、今日1日分や1週間分でもいいので、メモしてみましょう。電子マネーを使っているので、レシートが手元にないという方は、大体の金額でも構いません。思い出せる範囲で、書き出してみてください。

会社員のマナミさん(仮名)は、少し早めに出勤して、カフェでコーヒー(400円)を飲みながら、新聞チェックと読書をするのが日課です。昼休み、同僚と社内でランチ(600~700円)を食べた後は、近所のコンビニでお茶とスイーツ等(合計500円前後)を購入。会社帰り、週に2~3回は、夫と待ち合わせて外食をしています。1回の食事代は、夫婦合計で3,000~3,500円くらいとのこと。買い物等で使うお金は、いわゆる数百円の範囲内ですし、夫婦の外食代も、豪華なディナーというものではなく、ファミレスのセットにドリンクバーを付けたようなイメージです。確かに、贅沢をしている、という印象ではないと思います。

【チリツモメモ】【チリツモ暗算】で、プチ家計ダイエット!

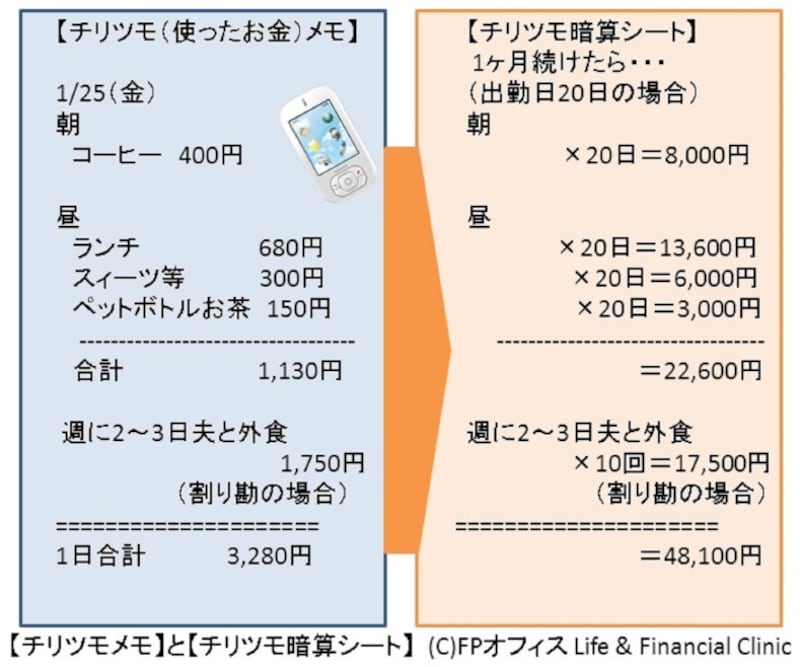

マナミさんに思い出してもらった項目を、ガイド平野が相談時に使う【チリツモメモ】と【チリツモ暗算シート】で整理してみました。これは、「ちりも積もれば山となる」を実感していただくツールです。まず、【チリツモメモ】に使ったお金を書いていきます。食費か、何費か、といった分類分けは、あまり深く考えず、何にどれくらい使ったかを書いていきましょう。使った金額を忘れないために、携帯のメモ機能を活用するのもよいですね。次に、右側の【チリツモ暗算シート】を埋めていきます。【チリツモメモ】に書いたパターンを、1カ月20日間出勤して同じように支出したと仮定した場合、どれくらいの金額になるかをざっくりと計算します(月に10回の場合は、×10など)。本当は、日によって支出は異なるかもしれませんが、このツールでは、簡単に暗算ができる10倍(回)や20倍(回)を使います。

【チリツモメモ】と【チリツモ暗算シート】(C)FPオフィス Life & Financial Clinic

マナミさんの場合、朝のコーヒー代は、20日間で8,000円かかっていることになります。同様に、ランチ代は、13,600円、コンビニで買うお茶やスイーツ類を含めると、昼間の支出は22,600円です。ご主人と夜、外食を月に10回した場合、彼女の支出分は17,500円となります。これらを合計すると、1カ月に48,000円以上(1年で570,000円以上!)使っていることが分かりました。この他にも、友人との飲食代や美容院代、本や服類などにも支出しています。

マナミさんは「これだけでも、月に48,000円以上なんですね! 服や化粧品をあまり買わなかった月でも、なぜお金が残らないのか、原因が見えたような気がします!」と驚いていました。

節約できることを細分化して、成功体験を増やそう!

自炊、中食(お惣菜)、外食、組み合わせ方も工夫しようね!

もちろん、これら全てを我慢しなければいけない、というわけではありません。1回ごとの額は小さくても、積もり重なるとあなどれない、ということを意識してみることが大切です。

次に、節約のポイントを考えてみましょう。全てを節約では、息が詰まってしまいますから、まずは、節約(貯蓄)したい額を決めて、自分の中で優先順位を決めて、メリハリを作ってみましょう。

マナミさんにとって「出勤前のコーヒーは、1日のスタートと情報インプットのために外せない」と考えているので、現状維持ですが、マイカップを持参することにして、プチ節約を取り入れました。その他、「コンビニスイーツは、ダイエットのためにも、3回に1回は、我慢。金額もメリハリをつけて、予算を3,000円にしてみる」そうです。

一方、共働き夫婦にとって、「仕事帰りにご主人と外食」は、必須項目でもあります。帰宅後、自宅で調理をするのは、時間的にも体力的にも厳しい、ということも多いと思いますので、無理は禁物ですが、夫婦で、1カ月にどれくらい外食費をかけているかを共有して、外食費にも予算を決めましょう。

外食費の節約例を一部ご紹介します。

・外食するのは週1日にする

・1回ごとの金額を抑える

・デパ地下やスーパーのお惣菜を購入し、1回の予算を1,000~1,500円にしてみる。

・コンビニの真空パック惣菜を購入して、500円~1,000円にしてみる

・前もって、日持ちする真空パック惣菜をストックしておく

などの方法を組み合わせてみるのも良いでしょう。

無理なく少しずつ意識していくだけでも、大分支出が減っていきます。また、できる節約術を細分化することで、達成できたときの成功体験を増やすことも効果があります。実際に、この方法を実践した方にしばらくしてから再会すると、「2カ月~3カ月で、かなり家計が改善されました! 貯蓄ができるようになりました!」というお話をよく聞きます。騙されたと思って、まずは試してみてください!

買う前の、【チリツモ暗算】を習慣にしよう

本当に使う価値あるかな?お金を使う前にちょっと【チリツモ暗算】してみよう!

【チリツモ暗算】は、シンプルに「値段×10(または20)」をするだけですので、お店で商品を手に取った瞬間でも、簡単に計算することができます。さらに(×10カ月)をするのも効果的です。「反省はするけど、つい買ってしまう」という方は、買う直前に一瞬【チリツモ暗算】をしてみましょう。意外と「次回のために、今日はパスしておこうかな……」と思うきっかけになります。

「迷ったときは、買わない」は、洋服や家電を買う際によく言われる言葉ですが、食材やスイーツなど、少額のものでも当てはまります。バーゲンなど、「見るとつい欲しくなって買ってしまう」という傾向がある人は、お店に行く(ネットショッピングをする)回数も減らしてみましょう。

無意識浪費から、無意識貯蓄へ!

超低金利の定期預金でも、いつも使う普通預金と分けておくと貯まるかも

「無意識に使っていた」人でも、「無意識に貯める」ことができますよ!

【関連リンク】

●家計簿で「見える化」だけでは、家計改善はできない!

●生涯賃金5000万円減少!? 家計はどう対応する?

●家計改善3ステップ「見える化・わかる化・できる化」

●電子マネーを見える化しよう!

●DINKSの食費、30年で1,600万円の差!