<目次>

外食費が多いから貯金ができないのはわかっているけれど、貯金できない!

家計改善は、お金の流れを「見える化」する

家計改善の第一歩として、家計を「見える化」することが大切である、という話はよく聞きます。ガイド平野のコラム「家計の『見える化』で、安心マネープラン」でも家計の収入と支出を「見える化」することの大切さをお伝えしています。家計簿をつけたり、1ケ月の収入と支出を書き出してみたりして、何にいくら使っているのかを確認することも、家計を「見える化」する方法の一つです。そうすることによって、毎月の貯金があまりできていない理由として、例えば、外食にお金を多くかけている、といったことが分かります。けれども、理由が分かっても、なかなか改善できないという相談をいただきます。外食費が多いなら外食費を抑えればいい、と頭では分かっていても、実際には、なかなか改善の行動に移せないのです。

1ヶ月の家計を集計して、支出項目の問題点が分かったとしても、それは結果として表れた問題点です。結果だけではなく、1ヶ月のお金の流れの中で、どこに問題があったかが分からなければ、解決策を見つけることはできません。家計改善のためには、お金の流れを「見える化」することがポイントになるのです。そこで、今回は、家計のお金の流れを付せんで「見える化」する方法を紹介します。

家計設計図/付せん家計改善法 (C)FPオフィス Life & Financial Clinic

付せんで家計のお金の流れを「見える化」する

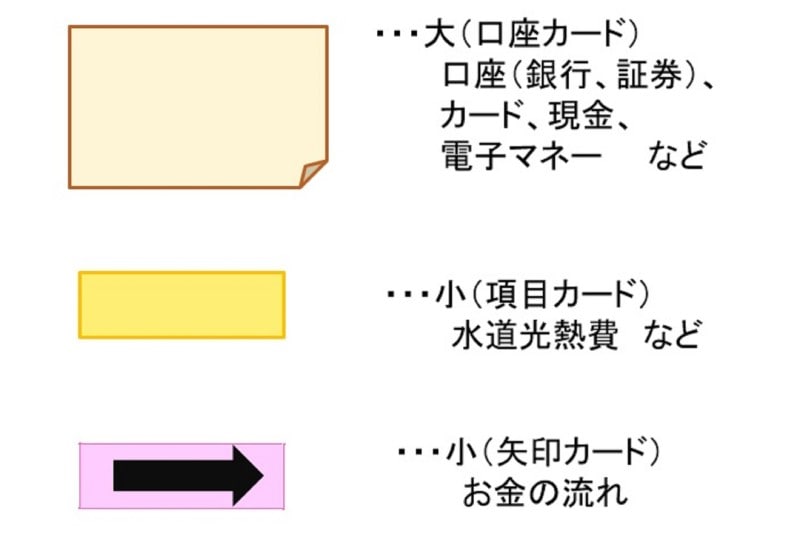

準備するのは、ノート型(大)1種類と付箋型(小)2種類で、合計3種類の付せんです。それぞれの付せんに役割を持たせます。ノート型(大)は、銀行口座、カード、財布(現金)、電子マネーのように、お金が出て行く口座等を表します(「口座カード」とします)。付箋(小)のうち、1つは、食費や水道光熱費のように、支出項目を表します(「項目カード」とします)。そして、付箋(小)のもう1つは、矢印を記入し、お金の流れを表します(「矢印カード」とします)。

口座から出て行くお金は、通帳を見れば一目瞭然

夫婦で家計のお金の流れを描いてみよう!

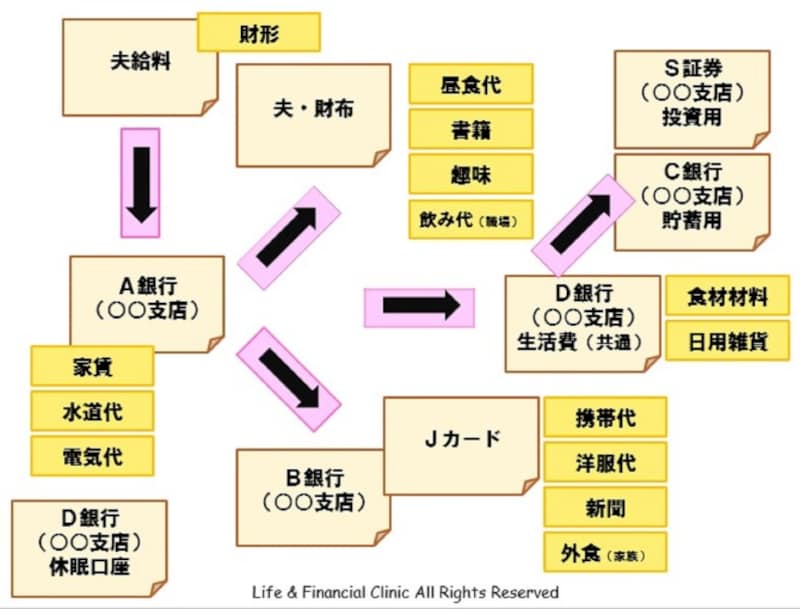

■給料を起点に家計のお金の流れを描く家計に入ってくるお金の起点となる給料から、お金の流れを付せんを使って描いてみましょう。最初は、金額を意識せずに、お金の流れに注目して描きます。事例では、夫の給料から財形貯蓄が天引きされて、残りがA銀行の口座に振り込まれています。

A銀行の口座からのお金の流れは、通帳を見ると一目瞭然です。事例では、家賃・水道代・電気代が引き落としになっています。B銀行は、クレジットカードの引き落とし口座になっているので、毎月1回、A銀行から振込みをしています。D銀行には、生活費として、毎月1回、決まった金額を振り込んでいます。また、不定期ですが、ATMから夫の財布に小遣いとして、現金が引き出されています。

家計設計図/付せん家計改善法 (C)FPオフィス Life & Financial Clinic

さらに、財布からの支出、カードからの支出、資金移動した口座からの支出、というように、お金の流れを順番に付せんで表していきます。

■金額を入れて、お金の流れを把握する

次に、それぞれの付せん(「口座カード」、「項目カード」、「矢印カード」)に金額を記入していきます。1年のうちでも、月によって支出金額に変化がありますので、大まかな金額で大丈夫です。厳密に計算することが目的なのではなく、大切なのは、家計のお金の流れを把握することなのです。

家計設計図/付せん家計改善法 (C)FPオフィス Life & Financial Clinic

「口座カード」、「項目カード」、「矢印カード」に直接金額を記入してもいいのですが、もし、小さい付せんを準備できるのであれば、「金額カード」として使用してもいいでしょう。

家計設計図/付せん家計改善法 (C)FPオフィス Life & Financial Clinic

■家計全体のお金の流れを把握する

事例は、夫の給料を起点とした、お金の流れを紹介しましたが、家計全体のお金の流れを描かなければ、家計の問題点は分かりません。共働き世帯であれば、夫と妻の給料の2つを起点としたお金の流れを描く必要があります。また、毎月の給料だけではなく、ボーナスを起点としたお金の流れを描くことも忘れてはなりません。

家計の問題点は、「頭」ではなく「心」で理解する

付せんを使って、夫婦でお金の流れを「見える化」すれば、「一緒に改善しよう!」という気持になれる

■貯金できない家庭の共通点

貯金できない家庭のお金の流れを見ると、いくつかの共通点があります。

- 給与振込口座だけでお金を管理している

- 貯金するための口座がない

- 決まった貯蓄目標がない

- 費目別の予算がない(特に、趣味やレジャー関係)

- 同じ費目を複数の口座(財布、カードなど含む)から支出している

- 資金を移動する際のルールがない

- お小遣いの金額が決められていない

- 収入を全てオープンにして家計に入れても、支出の際、お互いにチェック機能が働かない

お金の流れの「見える化」は、家計の問題点を「心で理解する」

意識していなかったお金の流れが2人で共有できてよかったね!

付せんを使って、家計のお金の流れを「見える化」する方法は、ガイド平野が、夫婦向けに行っている家計管理のワークショップで実際に行っています。ワークショップに参加されたご夫婦からは、「普段、意識していなかった家計全体でお金の流れを見ることで、ムダに使っていたお金が見つかった。貯める仕組みになっていなかったことに気づいた」、「外食費をいろんな口座から使っていたので、毎月、どのくらい使っていたか、把握できなかった」、「夫の給料だけで予算立てしていたはずが、実は、妻の給料に頼った家計になっていた」、「お互い自由にお金を使っていて、チェックすることがなかったので、貯金できなかった」など、気づきを得ることが多いのです。

貯金ができなかった原因が、普段のお金の使い方や、お金の管理方法などに問題があることを、お金の流れを「見える化」することを通して、はじめて実感できます。貯まらない原因を「頭」で分かるだけではなく、「心」で分からなければ、解決のための行動に移せないのです。

家計簿で家計を「見える化」して、出費の多い費目などの貯金できない原因は分かっても、なかなか家計改善につながらないのは、家計の問題点を「頭で理解」しているからです。実際に家計改善を行うためには、夫婦が家計の問題点を「心で理解」することが大切です。夫婦で付せんを使い、家計のお金の流れを「見える化」することで、家計の問題点を夫婦が「心で理解する」ことができます。

手元に付せんを用意して、ぜひ実践してみてください。家計改善のための解決策が見つかると同時に、「夫婦で一緒に頑張ろう!」という気持ちにきっとなるはずです。

【関連記事リンク】

・家計改善3ステップ「見える化・わかる化・できる化」

・家計の「見える化」で、安心マネープラン

・共働き夫婦の生活費の分担、どうしている?